数年前にあった老後資金2,000万円問題。

高齢の夫婦二人で生活した場合に、老後資金が2,000万円足りないというお話です。

でも、独身者ならいくら不足するのか計算したことはありますか?

最低1,200万円が必要となります。

すでに、それに近い金額の預貯金があっても、ライフスタイルによってはもっと必要になります。

どうして、最低1,200万円が必要になるのかを、次項から詳しく説明していきます。

独身者が老後に必要な生活費はいくら?

そもそも、高齢の独身者に必要な生活費はいくらなのでしょうか。

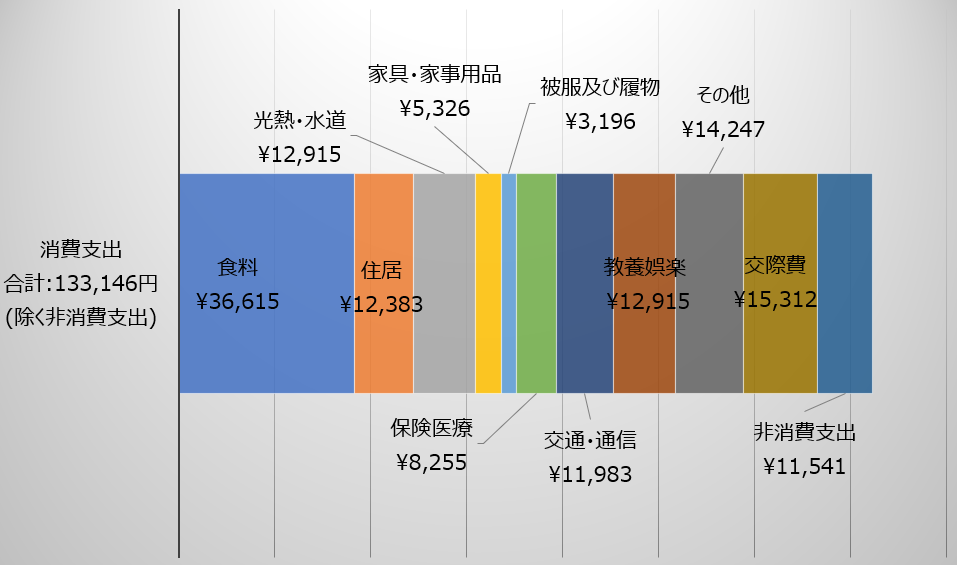

総務省が発表している、65歳以上の単身無職世帯の家計収支は以下となります。

消費支出と実収入だけを比較すると、大きな不足はないように見えます。

ただ、年金などの社内保障給付だけを考えると不足します。

| 項目 | 金額 | |

| 収入(月額) | 社会保障給付 (年金など) | 121,942円 |

| 支出(月額) | 消費支出 | 133,146円 |

| 非消費支出 | 11,546円 | |

| 差額 | -22,745円 |

毎月約2.3万円不足する計算になり、1年間で約28万円足りません。

たとえば、寿命が87歳(女性の平均寿命)だとした場合に、65歳から87歳までの22年間で約600万円不足します。

また、家計調査には老後に必要な費用が含まれていません。

それは、介護費用と葬式代です。

これらは、最低限必要になります。

介護費用:約500万円※

葬儀代(家族葬):約100万円※※

※※経験値より

介護費用は500万円、葬式代は100万円で計600万円とします。

これに、先ほどの不足額600万円を足すと合計1,200万円が足りないことが分かります。

この1,200万円が最低の金額で、あとはライフスタイルによってさらに増えることになるでしょう。

住居が賃貸の場合は、定年後も支払いが継続します。

家計調査では月1万2,000円が計上されていますが、この値段で老後を快適に住めるところはあま多くないでしょう。

これは、持ち家の方が平均額を下げている結果です。

持ち家の場合は、外壁や水回りのリフォームが必要になるでしょう。

それ以外にも、場所によっては車やその諸経費がかかります。

以上のことを考えると、最低1,200万円以上が必要となります。

では、実際の年金はいくらもらえるのでしょうか。

次の項から見てみましょう。

実際の年金額はどのくらい?

厚生労働省が発表した2020年(令和2年)の年金は、以下のようになっています。

| 国民年金 | 厚生年金 | |

| 平成28年度 | 55,373円 | 145,638円 |

| 平成29年度 | 55,518円 | 144,903円 |

| 平成30年度 | 55,708円 | 143,761円 |

| 令和元年度 | 55,946円 | 144,268円 |

| 令和2年度 | 56,252円 | 144,366円 |

自営業やフリーランスは国民年金だけで、会社員や公務員は国民年金と厚生年金が受取れます。

年金額だけを見ると、前項で必要となる生活費に足りるように見えます。

ただ、現在の年金制度では、少子高齢化が進んで現役世代一人が抱える高齢者が増加の傾向です。

それにより、現役世代の負担が重くなり、賃金が上がらない状況が続くと年金は減っていく可能性があります。

貯蓄で老後資金を補填できるか?

不足額があっても、貯蓄があれば補填できます。

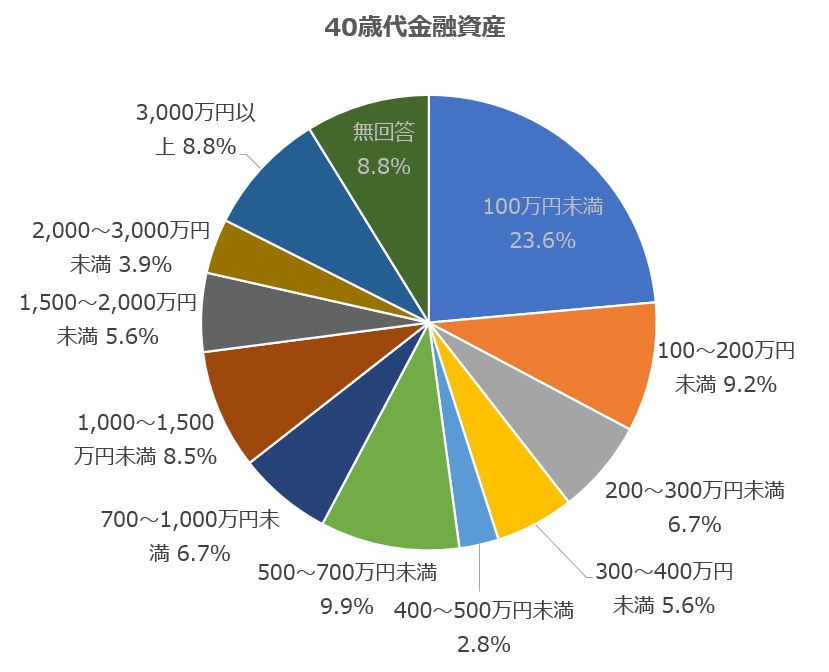

実際に、周りの方はどのくらいの貯蓄額(金融資産額)でしょうか?

金融広報中央委員会によると、単身世帯の平均額は以下になります。

| 平均 | 中央値 | |

| 40歳代 | 1,066万円 | 400万円 |

| 50歳代 | 1,601万円 | 622万円 |

| 60歳代 | 1,872万円 | 860万円 |

これには、預貯金以外の金融資産も含まれています。

平均値は高額の方が引き上げているので、この場合は中央値を参考にした方が良いでしょう。

ただ、40歳代で1,000万円以上の貯蓄がある方は、3割近く(26.8%)を占めています。

数百万円を補填できる資産は持っている感じですね。

ご自身の金融資産に不安がある方は、今から老後資金を貯めることを考えた方が良いです。

次に、老後資金の準備方法について説明します。

これから老後資金を貯める方法

老後資金は40代からでも間に合います。

オススメは「iDeCo」と「つみたてNISA」の活用です。

今、40代としてこれからの20年間で運用していけば、老後資金を確保できます。

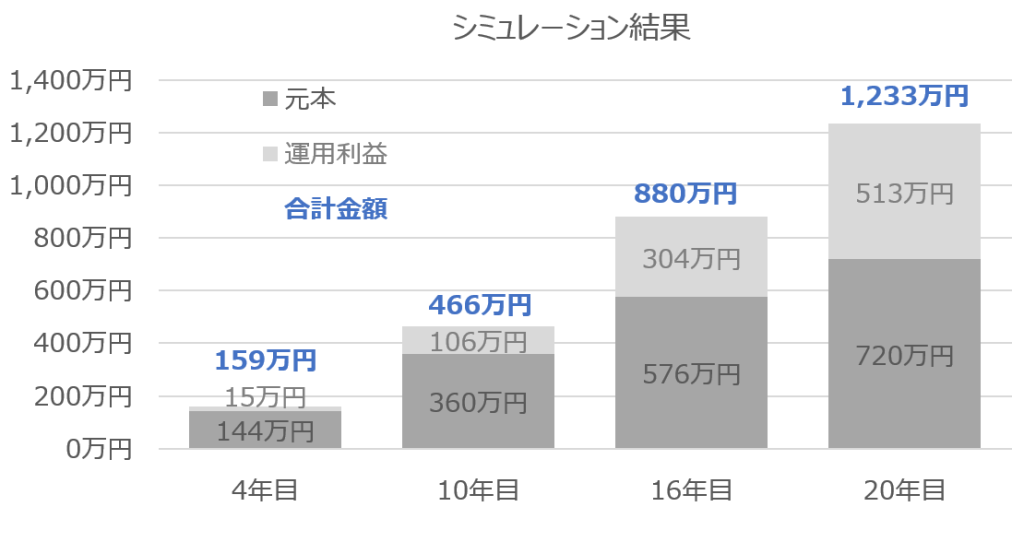

無理のない利率で、20年間運用してみた場合のシミュレーションを示します。

条件

毎月:3万円

想定利回り:5%

運用期間:20年間

結果

元本:720万円

運用利益:513万円

合計:1,233万円

「iDeCo」や「つみたてNISA」であれば、税金が掛からないので1,233万円がそのまま手元に残ります。

利回りについては、具体的な商品(投資信託)で見てみましょう。

たとえば、ニッセイ外国株インデックスファンドの場合、過去5年間のトータルリターン*は15.41%です(2022年1月時点)。

*トータルリターンと利回りは厳密には違いますが、ほぼ同じ意味としてこの記事では使います。

2013年からの設定来(8年間)では、165%のトータルリターンです。

これを考えると、5%の想定利回りは決して非現実的ではありません。

すべては過去の数字ですが、今後を占う参考にはなると思います。

まとめ

今回の記事では、独身者が老後の生活を送る場合、最低1,200万円が必要となることを示しました。

あとは、各自のライフスタイルによって、さらに金額がプラスされます。

特に住居(家賃・リフォーム代)、趣味、車の有無などは大きい金額が必要です。

老後生活を想像することは、今の生活を見直すきっかけになると思います。

まずは、身の回りの出来ることから始めてみては如何でしょうか。

興味が出てきた積立てNISAとは?その特徴と失敗しない秘訣

興味が出てきた積立てNISAとは?その特徴と失敗しない秘訣

本気で年金を作れるiDeCoとは?分かりやすく解説します

本気で年金を作れるiDeCoとは?分かりやすく解説します