老後生活は、年金だけでは心配という声をよく聞きます。

毎年、誕生月に来る「ねんきん定期便」を見ると、「これだけしか、もらえないのか・・・」とため息交じりに言いたくなることも。

言われて久しい「老後資金は自分で作る時代」も、実際に自分の年金がいくらもらえるか分かると、何か対策しなくてはと思います。

iDeCo(イデコ)は、少額からコツコツと年金を準備できる国が用意した制度です。

いわゆる、公的年金では不足する分を自分で補うためのものです。

普通に貯金しただけでは、中々お金を増やせない現代において、「税制優遇」と「資産運用」を使えます。

「資産運用」はリスクがつきものですが、リスクを負いたくない人には定期預金も用意されています。

利率は0.002%なので、ほとんど資金は増やせません。

ただ、定期預金でも「税制優遇」の対象となり、所得税・住民税が節税できる仕組みです。

また、「資産運用で資金を増やしたい」という方にも、長期投資に向いている商品(投資信託)を用意してあります。

こちらは、「資産運用」しながら「税制優遇」も受けられる仕組みです。

そんなiDeCoの特徴を、次項から分かりやすく説明していきます。

目次

iDeCoとは?

iDeCoとは「個人型確定拠出年金」の愛称で、個人で年金を作る制度です。

簡単に言うと、資産運用で年金作りを行えます。

貯金よりも大きく資産を増やせる可能性があります。

それは、iDeCoには長期運用に適した商品が厳選されているからです。

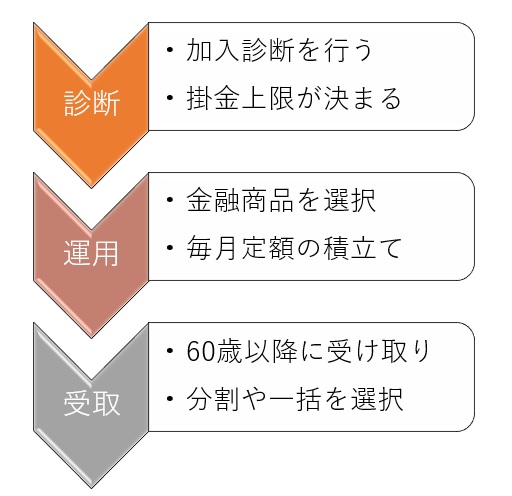

iDeCoの段階は大きく分けて、以下の3つに分けられます。

上から順番に解説していきます。

診断

まずは、ご自身の加入資格があるかを判断してもらいましょう。

以下のiDeCo公式サイトで、判断してもらえます。

ここで、ご自身の加入資格に沿った掛金の上限金額が決定。

条件によって掛金は変わりますので、具体的な金額はのちほど紹介します。

運用

運用は月々5,000円以上で、上限額内で掛金を設定できます(年に1回は変更可能)。

上限枠いっぱいまで使っても良いですし、半分くらいでも構いません。

2022年5月からは65歳まで運用期間が延長されます。

iDeCoで用意されている商品は、証券会社によって異なります。

よって、購入する商品を決めてから証券会社で口座開設をしましょう。

それについては、以下の記事を参考にしてください。

実は間違っていた!? イデコのオススメ証券会社選び

実は間違っていた!? イデコのオススメ証券会社選び

受取り

受取りは基本的に60歳以降となり、分割や一括で受け取るかを選択できます。

また、その両方で受け取れることも可能です。

受取りは70歳まででしたが、2022年4月からは75歳まで選択できるようになります。

iDeCoの掛金はいくらまで?

では、実際の掛金はいくらまで可能でしょうか。

公式サイトの情報をまとめると、以下のようになります。

| 加入者 | 月額上限 | 年額上限 | |

| 自営業 | 6.8万円 | 81.6万円 | |

| 会社員・公務員 | 企業年金なし | 2.3万円 | 27.6万円 |

| 企業型DCに加入 | 2.0万円 | 24.0万円 | |

| DBと企業型DCに加入 | 1.2万円 | 14.4万円 | |

| DBのみに加入 | |||

| 公務員等 | |||

| 専業主婦(夫) | 2.3万円 | 27.6万円 | |

※DC:確定拠出金 DB:確定給付企業年金、厚生年金基金

自営業の方は国民年金しかないので、iDeCoの上限金額は高く設定されています。

会社員の方は条件によって異なりますが、月額2.3万円が一番掛金が高い条件です。

ただ、これらの金額は上限金額です。

たとえば、条件が2.3万円の方が毎月1万円の掛金でも問題ありません(下限は5,000円)。

ご自身が、どのケースにあてはまるかを確認しましょう。

iDeCoのメリット

iDeCoのメリットを実感するのは、資金が増えてきた60歳近くになった時だと思われがちです。

しかし、現在働いている現役の方でも、iDeCoを始めた方はメリットを受けられます。

iDeCoのメリットは、以下の3つに分けられます。

- 掛金全額を対象に所得税・住民性が節税できる

- 運用で得た利益が非課税になる

- 60歳を過ぎて受け取るときも税制優遇が適用される

iDeCoは、ただお金を貯めるだけの積み立て投資ではありません。

積み立ての間も、節税や受取り時にも税制優遇が受けられます。

これらメリットの内容について、見ていきましょう。

所得税・住民税が節税できる

iDeCoの掛金は、全額を所得控除できます。

具体的な金額は、ご自身の条件によって異なります。

以下のところで、節税効果のシミュレーションが行えますので、試してみましょう。

たとえば、44歳で年収500万円の会社員が、毎月2万円の掛金を20年間行った場合。

約100万円の節税効果があります(2022年5月から加入期間が65歳まで延長を適用)。

iDeCoの掛金で所得控除を受ける場合は、年末調整または確定申告が必要です。

給与所得がメインの会社員の場合、iDeCoの掛金は「小規模企業共済等掛金控除」に該当します。

iDeCoに加入すると毎年10月~11月に「小規模企業共済等掛金払込証明書」のハガキが届きます。

年末調整のときに、そのハガキを添付する必要があるので、無くさないように注意しましょう。

運用益が非課税

投資の利益や定期預金の利息には、20.315%の税金がかけられます。

iDeCoでも運用益が発生しますが、そららに対する税金はゼロとなります。

すなわち、得られた利益はそのまま受け取れ、運用に回せるので「複利効果」を活かせます。

複利効果とは

運用で得た利益を再投資して増やしていくこと。すなわち、利息が利息を生んでふくらんでいくことです。

受取時に税制優遇

iDeCoのお金は60歳以降に受け取れますが、方法は2種類から選べます。

1つは、一括で受け取る方法で「退職所得控除」の対象になります。

退職金が少ない場合は、税金がゼロになる可能性も。

もう1つは、複数回の分けて受け取る方法です。

「公的年金等控除」の対象となります。

受取り回数によって手数料で差がつく場合もあります。

さらに、金融機関によっては、その両方を併せた形で受け取ることも可能です。

すなわち、一部は一括で受け取り、残りを複数回に分けて受け取ることも可能。

こうすることで、両方の税制優遇を活用できます。

良いことばかりのiDeCoですが、デメリットもあります。

iDeCoのデメリット

iDeCoは新しく生まれた年金制度ですが、いくつかのデメリットがあります。

iDeCoのデメリットとして、取り上げるのは以下の3つです。

- 60歳まで資金が引き出せない

- 元本保証しない商品は資産が減る可能性がある

- 各種の手数料がかかる

これら3つの内容について、詳しく見ていきましょう。

60歳まで引き出せない

人によっては、デメリットの1つになるかもしれません。

ただ、個人的にはデメリットではないと思っています。

iDeCoは年金を作る制度なので、60歳まで引き出せないことは逆にメリットでないかと。

反対に、途中で引き出せてしまうものであれば、本来の目的である年金の確保が難しくなります。

資金が減る可能性がある

iDeCoには2種類の商品が設定されています。

1つは元本保証の定期預金で、もう一つは投資信託です。

資産が減るリスクがあるのは、投資信託を選んだ場合です。

どうしても、リスクを負いたくない方は、iDeCoにある定期預金を選択しましょう。

定期預金では、資金を増やすことは難しいです。

iDeCoで用意されている定期預金の金利は0.002%のもので、手数料を支払うと資金は増えませんが、働いている間の節税対策にはなります。

ただ、老後資金を増やす目的がある場合は、投資信託を選んだ方が良いでしょう。

確かに投資信託を選ぶとリスクはゼロではありませんが、リスクを減らす方法はあります。

よろしければ、下記の記事を参考にしてください。

SBI証券で「自分年金」作りに最適なiDeCoのオススメ商品4選!

SBI証券で「自分年金」作りに最適なiDeCoのオススメ商品4選!

各種の手数料がかかる

iDeCoを行う場合は、さまざまな手数料がかかります。

証券会社は手数料の無料をうたっているところもありますが、少なくとも以下の金額が必要です。

証券会社に支払うのではなく、国民年金基金連合や信託銀行に支払います。

| 名目 | 金額 | 支払い先 |

| 加入・移管時手数料(初回) | 2,829円 | 国民年金基金連合会 |

| 加入者手数料(毎月) | 105円 | 国民年金基金連合会 |

| 口座管理手数料(毎月) | 66円 | 信託銀行 |

口座開設時に初回だけ2,829円。

あとは、毎月積み立て時に合計171円(105円+66円)が必要です。

そして、運用する商品の「信託報酬」もかかります。

これは商品によって異なりますので、なるべくコスト(信託報酬)が低く、運用成績が良い物を選ぶのが良いでしょう。

これ以外には、60歳を過ぎて資金を受け取るときにも、振り込みの都度440円かかります。

金融機関によって金額は変わりますので、以下のサイトでチェックしてみましょう。

まとめ

iDeCoは「つみたてNISA」と比較されますが、iDeCoの方が税制面で優遇されている制度です。

働いている現役時代から早めに始めると、その恩恵はより大きく受けられます。

「つみたてNISA」よりも年金作りのためなら、iDeCoを選択する方が良いでしょう。

もちろん、両方を平行して運用は出来ます。

iDeCoのメリットとデメリットを、もう一度まとめると以下のようになります。

iDeCoのメリット

- 所得税・住民税が節税できる

- 運用益が非課税になる

- 受取時も税制優遇

iDeCoのデメリット

- 60歳まで引き出せない(年金確保の面ではメリット)

- 資産が減る可能性がある(投資信託を選んだ場合)

- 各種の手数料がかかる

iDeCoのメリットとデメリットを取り上げましたが、メリットの方が上回っている制度です。

iDeCoは申し込んでから口座開設まで1~2カ月かかります。

今回ご紹介したiDeCoの内容をふまえて、ご自身にあった年金作りをはじめてはいかがでしょうか。