新NISAは、株式や投資信託などの金融商品に投資することで、税制面でのメリットを受けられる制度です。

2024年から始まる新NISAから、投資を始める方は多いと思います。

しかし、どのような投資をすれば良いのか、初心者にとってはなかなか難しい問題です。

・どの商品を購入すれば良いのか?

・どのくらいお金が必要なのか?

・いったい、いくら貯まるのか?

そこで、本記事では新NISAに最適な投資戦略について解説します。

初心者でも分かりやすく、具体的な投資商品を提示しながら選び方やポイントを紹介するので、ぜひ最後までお読みください。

目次

新NISAの仕組み

新NISAには、「成長投資枠」と「つみたて投資枠」の2つがあります。

それぞれで、上限金額、購入対象の商品、購入方法が異なります。

成長投資枠とつみたて投資枠を合わせた生涯投資枠は総額1,800万円です。

すなわち、お一人で生涯に渡って新NISAで使える投資枠は1,800万円ということです。

その中で、成長投資枠の購入上限は年間240万円になります。

購入対象は、上場株式、ETF、REIT、投資信託(一部は除外)です。

そして、つみたて投資枠の購入上限は年間120万円になります。

その購入対象は、金融庁が指定する投資信託、ETFです。

これらの内容を整理したのが以下の表となります。

| 項目 | 新NISA | |

| 成長投資枠 | つみたて投資枠 | |

| 生涯投資枠 | 1,800万円(うち成長投資枠は1,200万円) | |

| 年間投資枠 | 240万円 | 120万円 |

| 対象商品 | 上場株式・ETF・REIT・投資信託 | 金融庁が指定する投資信託(つみたてNISAと同じ) |

| 購入方法 | スポット・積立 | 積立 |

| 制度選択 | 併用可能 | |

| 非課税期間 | 無制限 | |

上記のように、新NISAは成長投資枠とつみたて投資枠の2段になっています。

それぞれで、購入商品や購入方法も異なるので、うまく活用することが大切です。

どんな商品に、どれだけの期間をかけて投資した方が良いのかを考えなければなりません。

- 何を購入するか?

- 購入方法と金額は?

- 保有期間は?

これらについて、次項から説明していきます。

40代の戦略

ここでの目的は、老後資金を貯めることにします。

40代だと定年までは20年あると仮定。

その期間を使って老後資金を貯めていく戦略です。

誰でも損はしたくないので、コツコツと積立方式で老後資金を貯める方法になります。

1.何を購入するか?

オススメは、全世界株式のインデクス投資信託です。

定年後の資金を貯めるため、つみたて投資枠で全世界株式の投信を購入。

20年間の投資期間を利用して、全世界の株式に分散投資することで、元本割れのリスクを低減できます。

具体的な商品は、eMAXIS Slim全世界株式(除く日本)と、eMAXIS Slim全世界株式(オールカントリー)です。

商品についての説明は、下記の記事をご参照ください。

iDeCoでeMAXIS Slim全世界株式(除く日本)をオススメする理由

iDeCoでeMAXIS Slim全世界株式(除く日本)をオススメする理由

2.購入方法と金額は?

オススメは、つみたて投資枠を使っての積立です。

40代は、出ていくお金が多い年代なので、あまり投資に回せるお金がないでしょう。

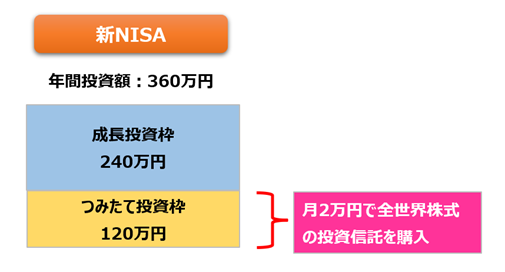

それなので、つみたて投資枠を使って投資に回すお金は月2万円としました。

この場合、つみたて投資枠の年間120万円を全部使い切りません。

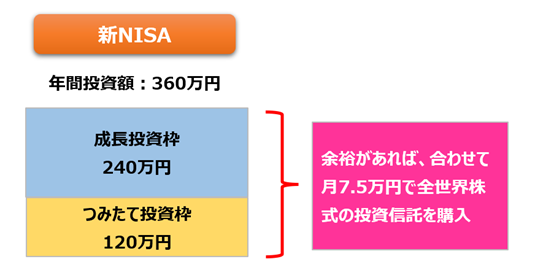

資金に余裕がある場合は、成長投資枠でも積立購入が出来るので、つみたて投資枠と合わせて月7.5万円で20年間投資できます。

この場合、20年で1,800万円を使い切る戦略です。

月2万円と7.5万円の場合で、どのくらいの金額になるのかシミュレーションしてみましょう。

なお、この記事に提示する全てのシミュレーションは、金融庁のホームページにあるシミュレーターを使っています。

【条件1】

・つみたて投資枠で投資信託を月2万円で購入

・全世界株式の投資信託を購入

・20年間で年率5%と仮定

月2万円の場合、20年後には合計1,233万円を貯められます。

初心者の方は、このくらいの金額から始めるのが良いかもしれません。

途中から、資金に余裕が出てくれば購入金額を増額するのも可能です。

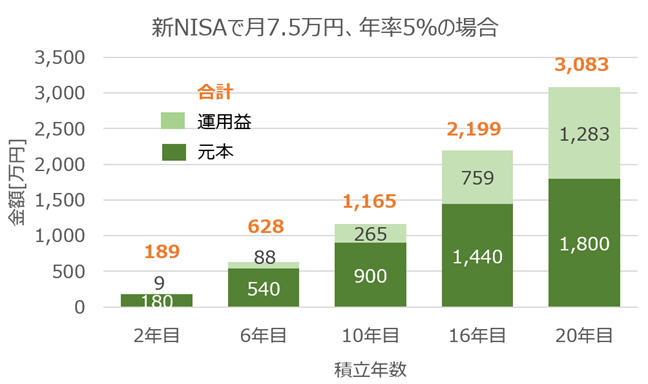

余裕がある方は、成長投資枠も使って月7.5万円で投資信託を購入していく方法があります。

新NISAでは、成長投資枠でも積立で投資信託を購入できます。

【条件2】

・成長投資枠とつみたて投資枠の両方で月7.5万円

・全世界株式の投資信託を購入

・20年間で1,800万円を使い切る

20年間で3,083万円になります。

月に7.5万円は中々の出費なので、余裕があればトライしてみましょう。

3.保有期間は?

新NISAの運用では、複利効果を使うので得られる利益は時間を掛けるほど大きくなります。

40代は定年までの時間に余裕があります。

それ故、時間をかけて世界に投資する投資信託で元本割れのリスクを回避していきましょう。

定年後に取り崩しが必要になるまでは、保有しておく方がよいでしょう。

20年間をターゲットとした40代の戦略を整理すると、以下のようになります。

| 購入商品 | ・eMAXIS Slim全世界株式(除く日本) ・または、eMAXIS Slim全世界株式(オールカントリー) |

| 購入金額 | ・つみたて投資枠で月2万円 ・余裕があれば成長投資枠と合わせて月7.5万円 |

| 効果金額 | ・月2万円の場合:1,230万円(20年後) ・月7.5万円の場合:3,083万円(20年後) |

| 保有期間 | ・老後資金が必要になるまで保有 ・取り崩しは定年後に少しずつ |

40代は時間的余裕がまだあるので、20年間という長期に渡った投資が可能です。

もちろん、新NISAは無期限の投資期間なので、それ以上の長期投資も可能です。

その場合、金額は2万円でも25年、30年と時間を掛けることで、積み上がる利益も大きくなります。

初めて投資を行う方は、このくらいから始めるのが安心かと思います。

50代の戦略

40代と同様に、ここでも老後資金を貯めることを目的とします。

定年までは、10年と仮定して戦略を考えます。

40代に比べると定年までの時間がないので、成長投資枠とつみたて投資枠の両方を使った戦略です。

新NISAでは、株式の売却利益だけでなく、企業が年に1~2回出す配当も非課税になります。

目指すは、年金+現金収入です。

1.何を購入するか?

定年後に毎年、非課税で配当をもらうために高配当の株式を購入。

これを成長投資枠で実施します。

それに加え、つみたて投資枠では前述した全世界株式の投資信託を購入。

いわゆる、高配当株と投資信託の二刀流です。

2.購入方法と金額は?

50代の筆者は、今までつみたてNISAを上限3.3万円で実施していました。

それを鑑みて、新NISAのつみたて投資枠は4万円、もしくはそれ以上の想定です。

購入する商品は、全世界株式の投資信託を予定。

そして、成長投資枠では高配当株の購入と仮定します。

安全志向の方は、成長投資枠でも投資信託を追加で買っても良いと思います。

さて、問題は成長投資枠で購入する高配当株です。

投資に毎月数十万円も拠出するのは厳しいので、スポットで単元株を買うことになります。

(単元未満株も購入できる制度が、新NISAで使えるならその利用もありです)

成長投資枠と、つみたて投資枠のどちらも年間の上限額は使い切りません。

成長投資枠で狙うのは高配当の株です。

対象は、日本株だけでなく米国株も対象とした方が良いでしょう。

NISAで米国株を購入していましたが、日本株よりも上がり幅が良かった経験があります。

注意点として、今まで銀行などでNISAを行っていた人は海外株を購入できない場合が多いです。

これを機会に、新NISAから証券会社を変えることをオススメします。

なぜなら、幅広い商品を扱っていて米国株も購入できるネット証券にする方が良いでしょう。

また、運用途中の口座変更は面倒です。

途中で、別の金融機関に変更することは可能ですが、保有していた商品は引継ぎが出来ません。

そのため、いったん売却してから、新しい口座で買いなおす必要があります。

このサイトでも紹介しているSBI証券や楽天証券は手数料も安く、海外株も購入可能です。

SBI証券を詳しく見るつみたて投資枠で、購入する投資信託のシミュレーションを示します。

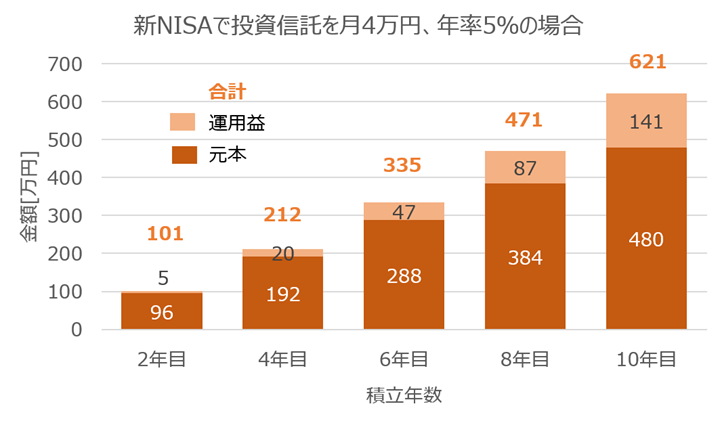

【条件1】

・つみたて投資枠で投資信託を月4万円で購入

・全世界株式の投資信託を選択

・10年間で年率5%と仮定

月4万円で10年間の投資では621万円の効果だけです。

これだけだと、老後には心配なので成長投資枠をどのように使うかが課題になります。

もう1つの条件として、つみたて投資枠を目いっぱい使ったシミュレーションも行ってみます。

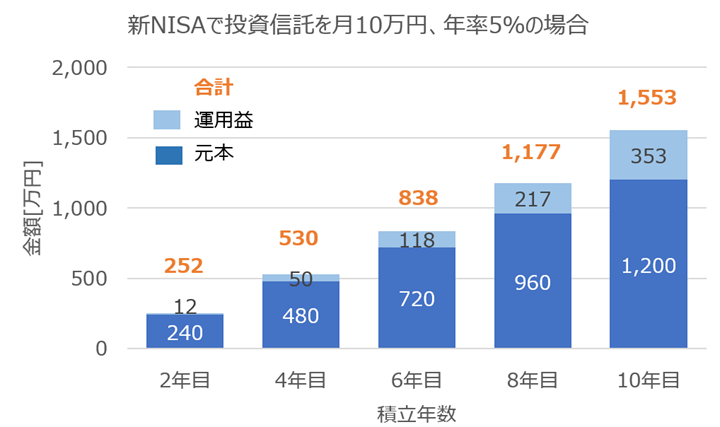

【条件2】

・つみたて投資枠で投資信託を月10万円で購入

・全世界株式の投資信託を選択

・1年間のつみたて投資枠120万円を使い切る

この場合、つみたて投資枠の年間上限額である120万円を使い切った状態です。

結果は、10年かけて1,553万円です。

これに、あとどのくらい成長投資枠で購入した高配当株が、プラスに貢献できるかにかかってきます。

3.保有期間は?

高配当株は配当が目的なので、長期間の保有が必須です。

配当も非課税なので丸々受けて取れます。

しかし、個別株の投資なので、購入した銘柄のチェックはする必要があります。

業績や配当などをチェックして、好調ならそのまま保有。

ただし、時には損切りして売る判断も必要です。

投資信託は、取り崩しをするまでは保有しておくことが大事です。

50代の戦略について整理すると、以下のようになります。

| 購入商品 | ・成長投資枠 高配当株:日本株または米国株 安全志向の方は投資信託を選択 ・つみたて投資枠 eMAXIS Slim全世界株式(除く日本) または、eMAXIS Slim全世界株式(オールカントリー) |

| 購入金額 | ・成長投資枠の高配当株はスポットで購入 ・つみたて投資枠は投資信託を積立で月4万円以上 |

| 効果金額 | ・成長投資枠の高配当株は銘柄によるので不明 場合によっては損切りが必要 ・つみたて投資枠で月4万円:621万円(10年後) 増額した月10万円の場合:1,553万円(10年後) |

| 保有期間 | ・高配当株は長期保有が基本 ・投資信託は取り崩しまで保有 |

効果金額は、ハッキリと予想できない状況です。

高配当株として、どの銘柄を購入するかがポイントです。

配当利回りが高いだけでなく、連続増配の年数が長い銘柄の方が、年金+現金収入に向いていると考えています。

参考までに、連続増配年数が長い企業を示します。

| 銘柄 | 連続増配年数 | 配当利回り (2023年5月) | |

| 1 | 花王 | 34年 | 2.90% |

| 2 | SPK | 25年 | 2.94% |

| 3 | 三菱HCキャピタル | 24年 | 4.34% |

| 4 | リコーリース | 23年 | 3.68% |

上記から、花王を購入すれば良いと思いますが、2023年5月12日の株価は5,180円です。

売買できる最低株数が100株なので、購入に518,000円が必要です。

そして、1年間に受け取れる配当金額は約15,000円。

個人的に、毎月数万円くらいを年金以外から受け取りたいと考えると、10回くらい購入しないといけません。

単純に約500万円は必要になるので、これは初心者の方には敷居が高い戦略となります。

まとめ

今回の記事は、初心者の方に向けた新NISAの戦略について書きました。

新NISAで初めて投資をする方は、まずは全世界株式の投資信託を月2万円くらいから購入することをオススメします。

40代は、20年という長期投資で運用をすれば、元本割れのリスクがほとんどなくなります。

余裕があれば、成長投資枠も入れて投資信託や株式で運用可能です。

新NISAの成長投資枠で、株式を購入する可能性があるなら、米国株も購入できる証券会社がよいでしょう。

通常の銀行などでは、NISAで海外株を購入できないところが多いです。

幅広い商品を扱っていて、手数料も安いSBI証券や楽天証券がオススメです。

まずは、資料請求から行ってみましょう。

新NISAから投資を始める方も、現行NISAで口座開設した方がお得です。

詳しくは、以下の記事を参照してください。

新NISAと併用するために、現行NISAを年内に開設して資産を増やそう!

新NISAと併用するために、現行NISAを年内に開設して資産を増やそう!

オススメ証券会社

SBI証券

ポイントも貯まるSBI証券のポイントサービス

筆者もdポイントを毎月ゲット!

楽天証券