2023年で現行NISAの受付が終了したあとに、新NISAの導入が目前に迫っています。

新NISAのスタートまでの期間があるため、現在投資を始めるにはどうすればよいのでしょうか。

答えは、「現行NISAの口座開設」です。

現行NISAの口座開設により、投資を開始することができ、新NISAがスタートした後も戸惑いなくスムーズに運用することができるでしょう。

そして、現行NISAの口座開設は、2023年が最後のチャンスになります。

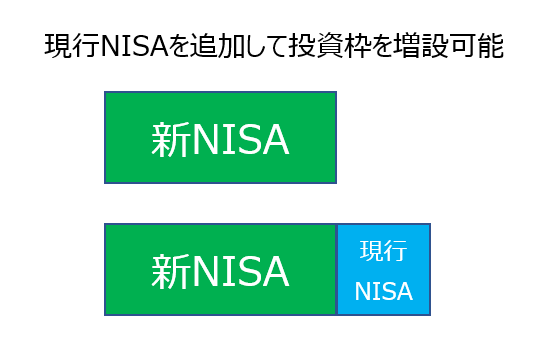

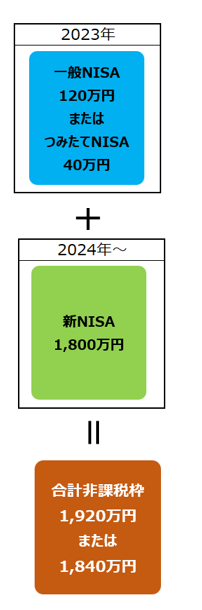

現行NISAを開設して、年内に非課税枠を使いきり商品を購入しておけば、来年から始まる新NISAと併用可能です(現行NISAの商品購入は2023年が最後)。

現行NISAを併用することで、非課税枠が増えて、より効率的かつ安全な資産形成ができます。

今回は、新NISAについての解説と現行NISAとの併用方法について詳しく説明します。

選ばれてNo.1 楽天証券目次

新NISAとは

投資の利益に掛かる税金を、一定額まで非課税にするNISA制度が2014年1月から始まって、すでに9年以上がたちました。

そのNISA制度(ここでは現行NISAと呼びます)が、大幅にパワーアップして2024年から新NISAとして導入されます。

最初に、現行NISAと新NISAの比較表を示します。

| 項目 | 現行NISA | 新NISA | ||

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 | |

| 利用可能額 | 800万円 | 600万円 | 1800万円(内成長枠1200万円) | |

| 年間投資枠 | 40万円 | 120万円 | 120万円 | 240万円 |

| 非課税期間 | 20年 | 5年 | 無制限 | |

| 制度選択 | 併用不可 | 併用可 | ||

| 購入方法 | 積立 | スポット・積立 | 積立 | スポット・積立 |

上記の表から、大きく拡充されていることが分かります。

資産形成を考えている方が見ると、使い勝手が良くなっている点が多いはずです。

現行NISAから大幅拡充

現行NISAから大きく変わった点をあげてみます。

- 非課税枠が1800万円に増大

- 2つを同時に併用可能

- 非課税期間が無制限

- 非課税投資枠が復活可能

上記の4つについて、それぞれ説明します。

非課税枠が1800万円に増大

従来の非課税投資枠は、一般NISAの600万円とつみたてNISAの800万円でした。

それが、新NISAでは1,800万円に増額。

すなわち、この金額までは税金がかからないということ。

夫婦2人で行えば、合計3,600万円まで投資可能なので資産形成をカバーできる家も多いはずです。

2つを同時に併用可能

今までは、一般NISAとつみたてNISAはどちらか1つしか選べませんでした。

新NISAでは「つみたて成長枠」と「成長投資枠」が併用できます。

積立投資を行いながら、個別の株にも挑戦できる機会が作れます。

それぞれの戦略に合わせた投資を行いやすい制度です。

非課税期間が無制限

現行NISAでは、非課税で保有できる期間に制限がありました。

一般NISAでは5年間、つみたてNISAでは20年間でした。

しかし、新NISAでは非課税の保有期間が無制限に延長。

すなわち、長期保有が可能となり株式の配当もずっと非課税で受取れます。

非課税投資枠が復活可能

現行NISAでは、非課税の恩恵を受けられるのは一度きりでした。

新NISAでは、保有している商品を売却すると、そのぶん生涯投資枠を再利用できるようになります。

すなわち、保有している商品の入れ替えや利益確定などがやりやすくなりました。

上記のように、新NISAは現行NISAよりも使い勝手の良い制度として生まれ変わります。

これだけ変わった理由は、国が掲げる「預金から投資へ」という背景があります。

また、老後資金も年金だけでは足らないという現実も捉えてきたからでしょう。

今後、投資をしたことがない方も、新NISAを使って資産形成を始めるケースが多いと思います。

SBI証券の資料請求はこちらから新NISAのシミュレーション

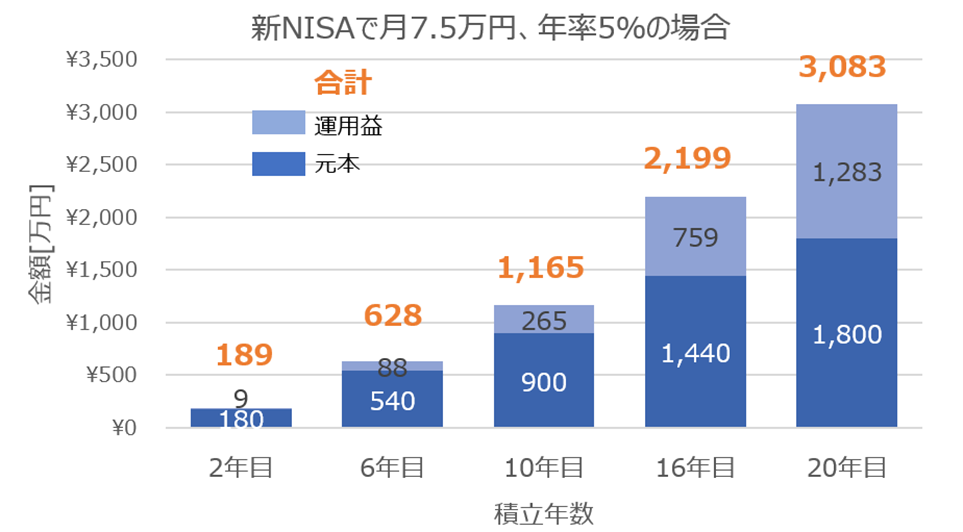

新NISAのつみたて枠で、老後資金を作ろうとした場合に生涯に渡って利用できる金額は1,800万円です。

それを、すべてつみたて投資枠に使うとすると、年間の投資枠は90万円になります。

投資期間を20年とすると月々7.5万円がMaxの投資金額になります。

以下の条件で、シミュレーションをしてみましょう。

投資額:月7.5万円

年率:5%

投資期間:20年間

新NISAの枠を最大に使ったシミュレーション結果になります。

現行のつみたてNISAでは、月々3.3万円が最大投資額でした。

それが、2倍以上の月々7.5万円に設定可能です。

その分、20年後の成果も今までにない効果が表れるでしょう。

節税額

株や投資信託の運用益には、20.315%の税金が課せられます(所得税15%、住民税5%、復興特別所得税0.315%)。

先ほどの、20年後のシミュレーションを例にあげてみましょう。

先に示したシミュレーションの場合、運用益は1,283万円です。

NISA制度を使わなければ、1,283万円×20.315%=261万円の税金を引かれてしまいます。

そして、受取る運用益は1,022万円です。

受取額も合計で、3,083万円から2,822万円になってしまいます。

これは小さい金額ではありません。

しかし、NISA制度を使うことで運用益は非課税になり、儲けを丸ごと受け取ることが可能です。

NISA制度は投資の儲けを非課税で受取れるオトクな制度です。

選ばれてNo.1 楽天証券新NISAの準備

現行NISAに申し込み

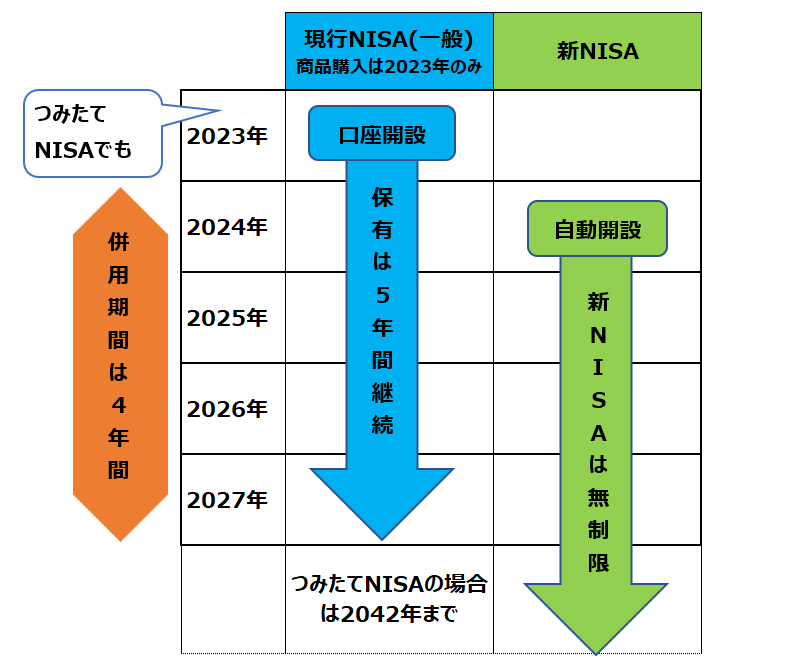

現行NISAの口座開設は、2023年で受付を終了します。

そのため、多くの方は「2024年から新NISAがスタートしてから投資を始めよう」と考えているでしょう。

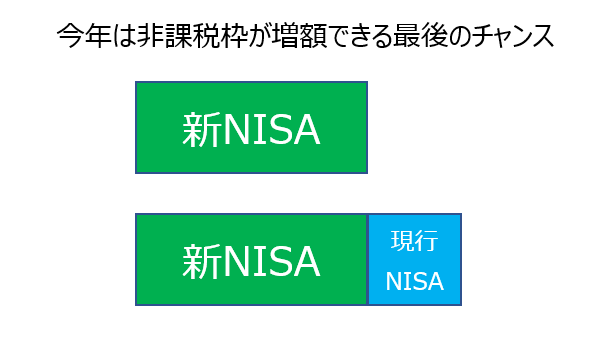

でも、今年から始めないともったいないと言わせてください。

なぜなら、新NISAと現行NISAの両方が併用できるチャンスは今年だけです。

今年投資した現行NISA分は、従来と同じで一般NISAは5年、つみたてNISAは20年の非課税期間が適用されるからです。

ただ、現行制度での商品購入は今年までなので、2023年中に購入した商品が対象です。

現行NISAと新NISAの併用

現行NISAを申し込んでおくと、新NISAの口座は自動的に開設されます(同じ証券会社に)。

現行NISAの口座受付は年内いっぱいだが、書類の送付や審査には2~3週間かかる場合があるので早めに申し込みが必要です。

そして、商品の買い付けは年内に終了しておかなければなりません。

そのためにも、早めの申し込みが賢明で、そのまま新NISAもスタートしましょう。

併用方法

ここでは、現行NISAの一般NISA枠:120万円を対象に説明します。

2023年中に株か投資信託を購入しましょう。

一般NISAの場合、年間の投資額は120万円です。

これを使い切ることで、併用する投資枠が最大になります。

まずは、現行NISAの口座開設をして、株のように値動きが激しいものよりも、値動きが緩やかな投資信託がオススメです。

一般NISAは、株を購入する方が多いイメージですが、投資信託も購入できます。

また、値動きが激しいと5年後に迎える一般NISAの期限時に値下がっている確率を低くする狙いもあります。

もし、値が下がっても一般口座に移管させておき値上がりを待つのも可能です。

まとめ

今回は、来年から新NISAを始める人は、今年から現行NISAの口座を開設するのが良いという記事でした。

現行NISAと新NISAの非課税枠を併用できるチャンスは、2023年が最後です。

この機会を逃さないように、現行NISAの口座開設をオススメします。

まずは、資料請求から始めましょう。

SBI証券の資料請求はこちらからオススメ証券会社

SBI証券

楽天証券

松井証券