現在の40代は、子育て、家のローン支払い、仕事に追われ、老後資金の準備もままならないと思います。

実際、私の周りの人たちも、管理職になったり、小さい子どもがいたりして、いつも疲れた様子です。

そんな忙しい人たちと話をすると、老後資金作りを早めに始めた方が有利であることは何となく分かっています。

ただ、老後資金づくりのためにiDeCo(個人型確定拠出年金)を始めるにしても、どの商品をどの割合(ポートフォリオ)で購入すれば良いのか悩むと思います。

なぜなら、iDeCoにはたくさんの商品があるからです。

iDeCoは60歳までお金が引き出せないので、40代から始めると約20年間投資することになります。

ただ、20年間ずっと投資のことなんか気にしていられません。

だから、iDeCoを始めるなら「長期間のほったらかし運用」が理想です。

そこでオススメしたい商品が、以下の2つです。

- eMAXIS Slim全世界株式(除く日本):低リスクで利益追求

- eMAXIS Slimバランス(8資産均等型):安全重視

さらに、この2つの商品を6:4のポートフォリオで運用します。

そうすることで、手間暇を掛けずに、老後資金を安心安全に増やしていけます。

今回は、なぜこのポートフォリオをオススメするのか、その理由を詳しく説明していきます。

目次

忙しい40代に向けたiDeCoポートフォリオの設定方針

iDeCoでは、ハイリスク・ハイリターンを狙うのは一般的でないと考えます。

なぜなら、大きな利益を狙うよりは、安全・安心に増やす方が精神的にも楽だからです。

目の前の損益に一喜一憂していたら、疲れてしまいます。

さらに、40代は仕事もプライベートも忙しく、経験上、それは50代も続きます。

子育てが一段落ついた後に、今度は親の介護が待ち受けています。

親が病気になったら?認知症になったら?などと、心配事が増えます。

ですから、忙しい40代の方にとっては、iDeCoを「ほったらかし」で運用する方法が良いでしょう。

そのためには、「低リスクで利益追求」と「安全性重視」の2つの商品を購入して、長期運用していくことをオススメします。

iDeCoの商品選定

そこで、数あるiDeCoの商品の中から厳選した2つをご紹介します。

1.eMAXIS Slim全世界株式(除く日本)

⇒iDeCoの資金を増やす役目を持つ商品:低リスクで利益重視

2.eMAXIS Slimバランス(8資産均等型)

⇒株式以外の資産にも分散した商品:安全重視

では、この2つの商品について詳しくみていきましょう。

eMAXIS Slim全世界株式(除く日本)

「低リスクで利益追求」 の商品として、全世界の株式を対象としたものがあります。

その代表的なものが、「eMAXIS Slim全世界株式(除く日本)」です。

この商品は、先進国のみならず新興国の株式に投資しているので、一部の国が不況になっても他の国がカバーできることから低リスクと判断しました。

現在は米国企業の株式が好調なので、投資対象の6割近くが米国企業になっています。

ただ、この先もずっと米国企業の好調が続く保証はありません。

全世界株式の商品は、米国企業の不調を他の国がカバーして、大きな下落のリスクを抑えてくれる期待ができます。

他にも全世界株式を対象としている商品はありますが、その中でコスト(信託報酬)が一番安く、投資先として日本を除いているので「eMAXIS Slim全世界株式(除く日本)」を選びました。

日本は、急速な少子高齢化や人口減により、将来的に大きな成長は望めないことから、日本を外している商品の方が良いと思います。

詳しい紹介は、以下を参照してください。

SBI証券で「自分年金」作りに最適なiDeCoのオススメ商品4選!

SBI証券で「自分年金」作りに最適なiDeCoのオススメ商品4選!

つみたてNISAのインデックスファンド選びは指数(インデックス)が大事!

つみたてNISAのインデックスファンド選びは指数(インデックス)が大事!

eMAXIS Slimバランス(8資産均等型)

「安全性重視」の商品として選んだのが、「eMAXIS Slimバランス(8資産均等型)」になります。

この商品は、「国内株式」、「先進国株式」、「新興国株式」、「国内債券」、「先進国債券」、「新興国債券、「国内リート」、「先進国リート」の8資産に12.5%ずつ均等投資している投資信託です。

これら8資産は、それぞれ値動きが違うことから、安全な分散投資をしていることになります。

今は株式が好調ですが、10年後、20年後にどうなるかは誰も分かりません。

そのため、株式以外の資産が入っている商品の安全性は高いと判断しました。

たとえ株式が値下がりしても、残りの資産で損失をカバーできると考えています。

同じように8資産を扱っている商品は他にもありますが、「eMAXIS Slimバランス(8資産均等)」のコスト(信託報酬)が一番安いので選びました。

「eMAXIS Slimバランス(8資産均等型)」については、以下で詳しく紹介しているので参考にしてください。

初めてのつみたてNISAおすすめ銘柄2選!安全重視・利益重視それぞれの商品をご紹介

初めてのつみたてNISAおすすめ銘柄2選!安全重視・利益重視それぞれの商品をご紹介

これら2つの商品を選んだ理由をまとめてみます。

eMAXIS Slim全世界株式(除く日本)

・先進国と新興国の株式に投資している中でコストが一番安い

・株式の利益を得て資金を増やす

eMAXIS Slimバランス(8資産均等型)

・株式を含めた8資産に投資している中でコストが一番安い

・株式が落ち込んでも安全に利益を得る

どちらも、分散投資を基本にしているので、「ほったらかし」に対応できる商品です。

iDeCo商品のポートフォリオ

前項で、2つの商品を選びました。

- eMAXIS Slim全世界株式(除く日本)

- eMAXIS Slimバランス(8資産均等型)

あとは、ポートフォリオをどうするかという問題があります。

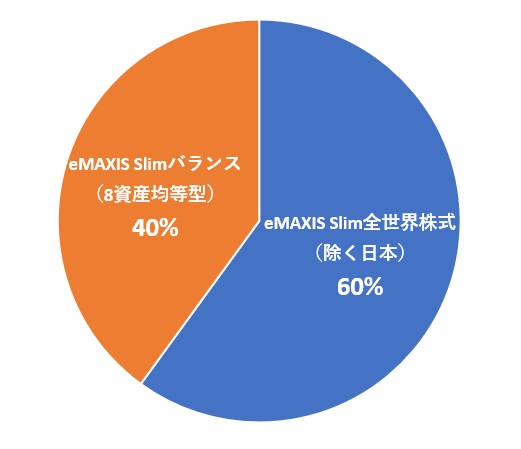

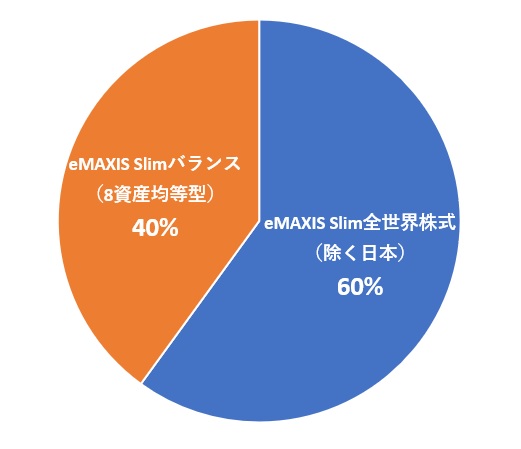

これら2つの商品で、おすすめのポートフォリオは以下のようになります。

基本は老後資金を増やすことを重視して、株式投資の商品(eMAXIS Slim全世界株式)の割合を半分より多く設定して6割とします。

残りの4割は,、安全重視の商品(eMAXIS Slimバランス8資産均等型)を割り当てて、iDeCoの満期時に相場が悪化している場合に備えて組み入れました。

6:4の比率にしたのは、株式投資の商品比率を少し高めることで、資金を増やすことに軸を置いたからです。

このポートフォリオによって、40代から始めて満期になるまで、手を掛けずに運用できると思います。

まとめ

iDeCoで老後資金づくりを始めるなかで、どの商品を買い、ポートフォリオをどうすればいいのか悩むと思います。

特に忙しい40代の方には、今回オススメしているポートフォリオが役立てばと提案しました。

- eMAXIS Slim全世界株式(除く日本):60%

- eMAXIS Slimバランス(8資産均等型):40%

忙しい中にあっても手間が掛からないように、2つの商品とポートフォリオを選びました。

40代は色々あって忙しいと思いますが、50代になっても忙しさは変わらないかもしれません。

自分の老後についてゆとりを持って準備できるのは、40代が最後になる方もいると思います。

私のように準備していないと、50代になってから慌ててしまいます。

そうなる前に、40代から老後資金を準備することが必要です。

まずは、iDeCoの資料取り寄せから始めてはいかがでしょうか。