老後を年金だけで生活するのは厳しいという認識が広がり、「自分年金」を作るためにiDeCoを始める人が増えているそうです。

iDeCoは60歳まで解約できない制度なので、「自分年金」作りに適しています。

ただ、iDeCoを始めるにしても、どの商品を購入したら良いのか悩んでしまうのではないでしょうか?

iDeCoの商品は、大きく分けると次の2種類があります。

- 定期預金・保険(元本保証型)

- 投資信託(元本変動型)

安全性を考えると元本保証の定期預金が良いです。

しかし、定期預金の利率は0.002%と微々たるもの。

さらに管理手数料が毎月171円引かれるので、あまり利益は見込めません。

したがって、自分年金を少しでも増やすためには、「投資信託(元本変動型)」を選ぶべきです。

投資信託で利益が出ても、iDeCoなら非課税になるのでご安心ください。

そこで、SBI証券でiDeCoを使って自分年金を始めたい方に、以下4つの投資信託商品をオススメします。

- eMAXIS Slim米国株式(S&P500)

- eMAXIS Slim先進国株式

- ニッセイ外国株式インデックスファンド

- eMAXIS Slim全世界株式

上記は、SBI証券のiDeCoにある商品群から選んだものです。

金融機関によって、選べる商品が異なりますのでご注意ください。

このページでは、これからSBI証券でiDeCoを始める方になぜ上記4つの商品をオススメするのか、その理由とそれぞれの商品について解説します。

目次

iDeCo商品の選び方

大手のネット証券ではiDeCoの投資信託商品が40件近くもあるので、その中からどれを選ぶか迷うのは当然かと思います。

iDeCoの投資信託を選ぶときの3つのポイント

iDeCoの投資信託を選ぶときに注目すべきポイントは、次の3つです。

1.投資先

2.信託報酬

3.純資産額

この3つのポイントについて、それぞれ説明します。

投資先は成長を見込めるものが良い

どこの国、どんな資産に投資しているかはとても重要です。

先進国なのか?新興国なのか?国内株式なのか?外国株なのか?

日本に住んでいれば当然、国内企業の情報の方が手に入りやすいです。

そのため、日本企業に投資する商品が良いと言われます。

しかし、日本の成長は将来的に、諸外国と比べてあまり期待できないと考えられています。

したがって、資金を増やす目的であれば、成長が見込めるアメリカ企業や海外へ投資している商品を選んだ方が良いでしょう。

信託報酬は出来るだけ低いものが良い

投資信託の運用はプロに任せているので、手数料として信託報酬を支払わなければなりません。

実際には保有する信託財産から支出されます。

この信託報酬は毎日発生するので、長期に渡るほど支払額が増えていき資産の目減りにつながります。

また、信託報酬率が高い商品ほどハイリスク・ハイリターンの傾向にあります。

すなわち、「儲かったときはリターンも大きいが、失敗したときは損も大きい」ということ。

これらの観点から、信託報酬率はなるべく低いものがベターです。

純資産額はなるべく大きいものが良い

金額の規模も大切ですが、それよりも順調に伸びているかが重要です。

純資産額が数億円で止まっている商品は、「繰上償還」のリスクに注意する必要があります。

「繰上償還」とは、運用の継続が困難だと判断された投資信託が、その時点で売却されてしまうこと。

そのことから、純資産額はなるべく大きい商品を選んだほうが安心です。

iDeCo商品の選択方針

では、ここまでお伝えしてきた「iDeCo商品の選び方」についてまとめます。

iDeCoの商品には、大きく分けると「定期預金・保険(元本保証型)」と「投資信託(元本変動型)」の2種類があります。

ただ、定期預金は手数料がかかる上に利益が見込めないので、自分年金を増やしていける投資信託を選ぶべきです。

さらに、投資信託の商品を選ぶときは、次の3つのポイントを意識してください。

1.成長が見込める投資先を選ぶ(アメリカ企業、日本を除く先進国、新興国)

2.信託報酬が低い商品を選ぶ

3.純資産額がなるべく大きい商品を選ぶ

これらの条件を満たすのが、以下の4つの投資信託商品です。

| 商品名 | 投資先 | 信託報酬 | 純資産額 |

| eMAXIS Slim米国株式(S&P500) | アメリカ企業 | 0.0968% | 4,560億円 |

| ニッセイ外国株式インデックスファンド | 先進国 | 0.1023% | 2,890億円 |

| eMAXIS Slim先進国株式 | 先進国 | 0.1023% | 2,114億円 |

| eMAXIS Slim全世界株式 | 全世界株式 | 0.1144% | 637億円 |

この4つの商品を選ぶ基準は、以下のとおりです。

・信託報酬を低く抑えたい人

→eMAXIS Slim米国株式(S&P500)

・アメリカ以外に分散投資してリスクを抑えたい人

→ニッセイ外国株式インデックスファンド

→eMAXIS Slim先進国株式

・バランス重視でリスク低減を優先したい人

→eMAXIS Slim全世界株式

これら4つの商品については、次項でさらに詳しく紹介していきます。

信託報酬をなるべく低く抑えたい人向けのおすすめ商品

eMAXIS Slim米国株式(S&P500)

iDeCoで約20年弱の長期間にわたって投資を行う場合、信託報酬が低い商品を選択することが大切です。

信託報酬0.1%の違いが、大きな差になることもあります。

それを考慮すると、信託報酬の低い「eMAXIS Slim米国株式(S&P500)」がオススメです。

以下の表は、iDeCoの全商品のなかで信託報酬がもっとも低い5つの投資信託です。

| 順位 | 投資対象 | 商品名 | 信託報酬 | 純資産額 |

| 1位 | 米国株式 | eMAXIS Slim米国株式(S&P500) | 0.0968% | 4,560億円 |

| 2位 | 先進国株式 | <購入・換金手数料なし>ニッセイ外国株式インデックスファンド | 0.1023% | 2,890億円 |

| 2位 | 先進国株式 | eMAXIS Slim先進国株式 | 0.1023% | 2,114億円 |

| 4位 | 先進国株式 | たわらノーロード先進国株式 | 0.10989% | 1,186億円 |

| 5位 | 全世界株式 | SBI・全世界株式インデックスファンド | 0.1102% | 246億円 |

ご覧のとおり、1位は米国株式を対象にした「eMAXIS Slim米国株式(S&P500)」です。

S&P500とはアメリカの代表的な株価指数で、ニューヨーク証券取引所、ナスダック等に上場している銘柄から代表的な500銘柄の時価総額を加重平均して指数化したものです。

すなわち、アメリカの代表的な500社の景気動向を示していることになります。

その指数に連動した運用を目指しているのが、「eMAXIS Slim米国株式(S&P500)」です。

「eMAXIS Slim米国株式(S&P500)」を購入することは、今後も成長が期待できるGAFAMを中心とした有名企業に対して投資しているのと同じことです。

(GAFAM : Google, Amazon, Facebook, Apple, Microsoftの頭文字)

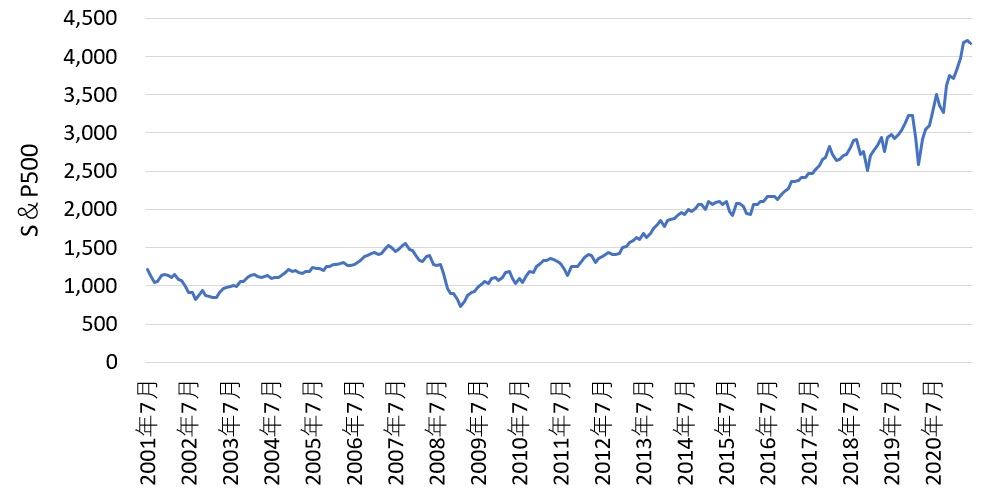

下のグラフは過去20年間のS&P500の推移となります。

過去に何回か下がっている年もありますが、長期間にわたって右肩上がりです。

最近では、新型コロナの影響で2020年に大きく落ち込んでいますが、そのあとは回復しています。

「eMAXIS Slim米国株式(S&P500)」のメリットをまとめます。

・信託報酬がiDeCo商品のなかで1番低い(0.0968%)

・純資産額も多いので安心

・今後も期待できるアメリカ企業500社の動向に沿っている

自分年金を増やす目的なら、信託報酬が一番低く、長期間に右肩上がりのアメリカ企業に投資している「eMAXIS Slim米国株式(S&P500)」が、個人的に一番のオススメです。

アメリカ以外に分散投資してリスク低減したい人向けのおすすめ商品

こちらの対象となる商品は2つあります。

先ほどの信託報酬の比較表で同率2位になった「ニッセイ外国株式インデックスファンド」と「eMAXIS Slim先進国株式」です。

<購入・換金手数料なし>ニッセイ外国株式インデックスファンド

先ほど紹介した「eMAXIS Slim米国株式(S&P500)」は投資先が米国だけなので、安全性が低いと考える方もいると思います。

そういった方は、こちらの「ニッセイ外国株式インデックスファンド」をオススメします。

この商品も先進国株式(除く日本)を投資先としているなかで、信託報酬は一番低いものとなります。

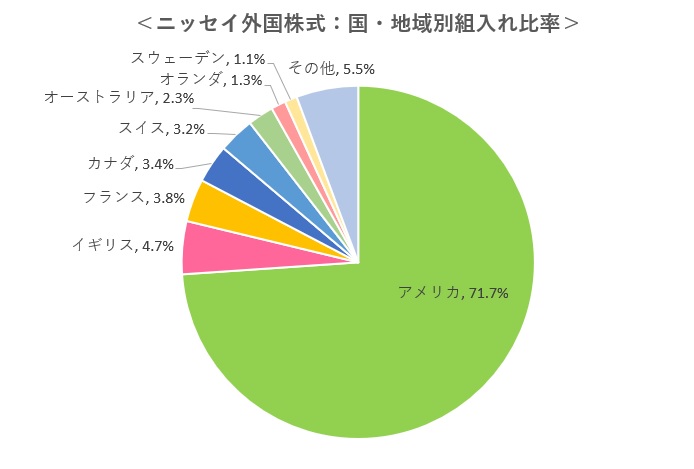

投資先の国の比率を示したのが、下の円グラフです。

一番大きく占めている国はアメリカで、比率が70%台となっています。

信託報酬はどうなっているでしょうか?

同じカテゴリー(先進国株式)で比較してみましょう。

| 投資対象 | 商品名 | 信託報酬 |

| 先進国株式 | eMAXIS Slim先進国株式(除く日本) | 0.1023% |

| ニッセイ外国株式インデックスファンド | 0.1023% | |

| DCニッセイ外国株式インデックス | 0.154% | |

| インデックスファンド海外株式ヘッジあり(DC専用) | 0.176% |

先進国株式を投資対象としている他の商品と比較すると、「ニッセイ外国株式インデックスファンド」と「eMAXIS Slim先進国株式」の信託報酬は低いことが分かります。

「eMAXIS Slim先進国株式」よりも一つ優れている点は、純資産額が少し大きいことが挙げられます。

| 商品名 | 純資産額 |

| eMAXIS Slim先進国株式インデックス | 2,114億円 |

| ニッセイ外国株式インデックスファンド | 2,890億円 |

大きな差ではありませんが、少しでも安心できる商品に投資したい方は「ニッセイ外国株式インデックスファンド」を選んで良いと思います。

eMAXIS Slim 先進国株式

「eMAXIS Slim先進国株式」は先進国の株式を対象としていますが、日本は除いてあります。

日本は残念ながら、将来の成長率は他の先進国と比較すると良くないので、日本を除いたものがよいと考えます。

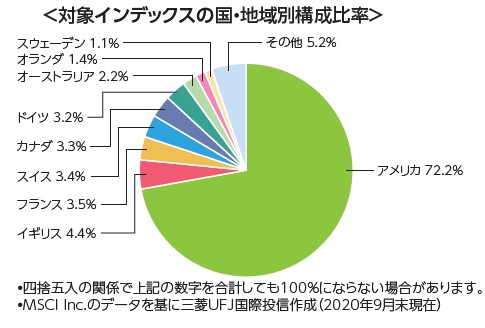

以下は、投資先の構成比率です。

世界の22か国を対象としていますが、「ニッセイ外国株式インデックスファンド」と同じように、アメリカが70%台を占めています。

それだけアメリカには成長が期待できる企業が多いということです。

先進国に投資している2つの商品をオススメしましたが、どちらも甲乙つけがたいものです。

両方の特徴としては、以下となります。

・信託報酬がiDeCo商品のなかで2番目に低い(ともに0.1023%)

・アメリカ以外の先進国にも分散投資しているのでリスク低減

アメリカ以外に分散投資しているので、自分年金を安全に増やしたい目的であれば、「ニッセイ外国株式インデックスファンド」か「eMAXIS Slim先進国株式」から選択した方がよいでしょう。

バランス重視でリスク低減を優先したい人向けのおすすめ商品

eMAXIS Slim全世界株式

アメリカに偏っている投資先をバランスよく分散して利益確保を狙いたい方は、こちらの「eMAXIS Slim全世界株式」がオススメです。

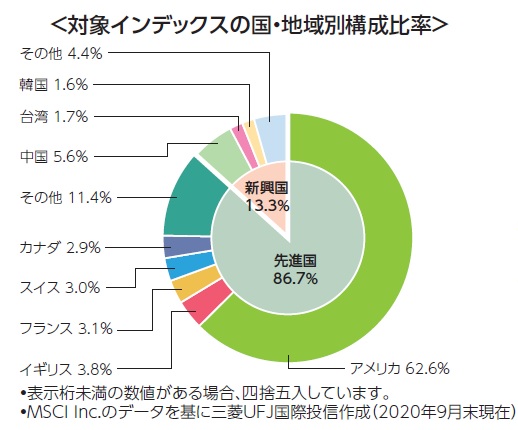

こちらの商品は、先進国と新興国の両方に投資をしています。

日本を除く22か国の先進国に86.7%、26か国の新興国に13.3%の比率で投資をしている商品です。

今までオススメしていた商品のなかでは、アメリカの割合が薄まっています。

バランス重視で安全性を優先している方にオススメできます。

分散投資の組み合わせをあれこれ悩むことなく、これ一つで主要な全世界の国や地域に投資できます。

全世界に投資している商品なので、「究極の投資信託」と言う人もいるくらいです。

「新興国に投資したいけど、まだリスクが高そう」「先進国中心で構わないが他の国にも幅広く投資したい」といった方に向いています。

投資対象が同じ商品を比較してみましょう。

| 投資対象 | 商品名 | 信託報酬 | 純資産額 |

| 全世界株式 | eMAXIS Slim全世界株式(除く日本) | 0.1144% | 637億円 |

| SBI・全世界株式インデックスファンド(含む日本) | 0.1102% | 246億円 | |

| SBI・EXE-i グローバル中小株式ファンド(含む日本) | 0.327% | 108億円 |

同じ全世界株式に投資をしている商品と比較すると、信託報酬は「SBI・全世界株式インデックスファンド」の方が低い値となっています。

でも、「SBI・全世界株式インデックスファンド」をオススメしないのは、投資先に日本が含まれているからです。

残念ながら、人口減少や超高齢化社会が進む日本は他国と比較すると大きな成長が見込めないので、日本を含まない商品が良いと思います。

もう一つの理由は、「eMAXIS Slim全世界株式」の方が純資産額が大きいことです。

「eMAXIS Slim全世界株式」をオススメする理由をまとめます。

・日本を含まない先進国と新興国に分散投資しているので暴落のリスクが低い

・全世界を対象とした商品の中では信託報酬は2番目に低い(0.1144%)

・信託報酬が1番低い商品よりも純資産額が大きい

安全第一で自分年金を増やしたい方は、全世界に投資している「eMAXIS Slim全世界株式」の購入を考えた方が良いでしょう。

まとめ

公的年金だけでは老後の生活が不安な方に、「自分年金」を作りやすいiDeCoのオススメ商品を紹介してきました。

日本以外の国や地域に投資する商品をオススメしたのは、長期的に世界の国々の方が成長を期待できるからです。

長期で保有する投資信託で大事なポイントは、「投資先」「信託報酬」「総資産額」の3つです。

この観点から選んだ4つの商品を、あらためて紹介します。

- eMAXIS Slim米国株式(S&P500)

- eMAXIS Slim先進国株式

- ニッセイ外国株式インデックスファンド

- eMAXIS Slim全世界株式

上記のどれか1つの商品を決めて5千円以上を購入するのも良いですが、安全性をもっと確実にする方法もあります。

それは、1つの商品でiDeCoの最大枠を全て使い切るのではなく、分散投資してリスク回避する方法です。

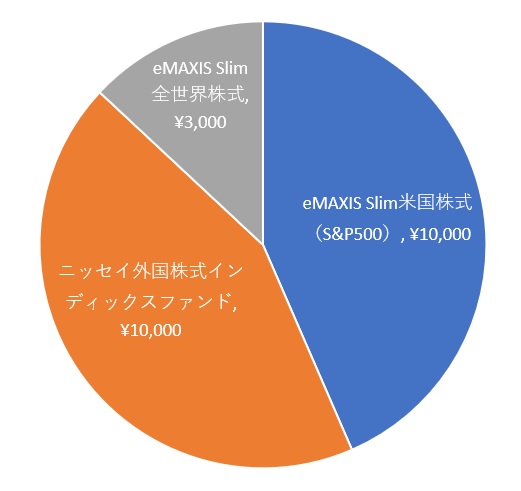

たとえば、iDeCoで最大2.3万円の枠を使える方の場合、以下のような組み合わせができます。

1万円分は、アメリカ企業500社に分散して信託報酬が一番低い「eMAXIS Slim米国株式(S&P500)」。

もう1万円分は、アメリカを中心とした先進国に対する「<購入・換金手数料なし>ニッセイ外国株式インデックスファンド」。

残りの3千円分は、先進国と新興国の両方に投資する「eMAXIS Slim全世界株式」。

このように、今回紹介した投資信託を組み合わせることで、より安全性を確保しながら自分年金を増やせるでしょう。

これは一つの事例ですが、商品のメリットとデメリットを確認した上で、違う配分で投資することもできます。

これからiDeCoを始める方にとって、安心して増やせるのか不安があると思いますが、少しでも不安を打ち消すことができれば幸いです。

まずは、iDeCoの口座開設から始めてみてはいかがでしょうか。

SBI証券 ネット証券口座開設数No.1

- 安心の口座開設数No.1のネット証券会社

- 豊富な商品ラインアップと情報量

- 投資信託専用のスマホアプリは分かりやすい