老後の蓄えとして、iDeCoを始める主婦の方が増えています。

iDeCo公式サイトによると、2019年から2021年の3年間で、iDeCoの新規加入者は第三号被保険者の主婦が一番伸びています。

| 第一被保険者: 自営業[人] | 第二被保険者: 会社員/公務員 [人] | 第三被保険者: 主婦 [人] | |

| 2019年3月 | 40,246 | 337,459 | 14,733 |

| 2020年3月 | 41,357 | 347,832 | 15,795 |

| 2021年3月 | 51,209 | 364,821 | 21,479 |

| 伸び率 | 27% | 8% | 46% |

iDeCoの一番のメリットは税制優遇です。

収入がない主婦はその恩恵を受けられないと言われていました。

しかし、主婦の方の伸び率が一番高くなっています。

これは何か、おトクなことがあるに違いありません。

そうです、以下の3つのメリットが主婦の方にもあるからです。

- 掛金の所得控除

- 運用益の非課税

- 受取時の所得控除

1~3が税制面での優遇になります。

これらのメリットは、全ての主婦が受けられるものではありません。

それぞれに、主婦がメリットが受けられる条件があります。

それらのメリットについて、次の項から詳しく説明していきます。

目次

主婦がiDeCoに加入するメリット

収入面において、主婦は3つのカテゴリーに分けられます。

「収入なしの専業主婦」、「年収103万円以下」、「年収103万超え」です。

それぞれのカテゴリーに対する税制優遇は、以下のようになります。

| 掛金の所得控除 | 運用益の非課税 | 受取時の所得控除 | |

| 収入なし専業主婦 | ✖ | 〇 | 〇 |

| 年収103万円以下 | ✖ | 〇 | 〇 |

| 年収103万円超 | 〇 | 〇 | 〇 |

それぞれの収入条件ごとに、内容を確認していきましょう。

収入のない専業主婦と年収103万円以下の方

外からお給料を頂いていない専業主婦の方と、パートなどで年収103万円以下の方でも、iDeCoにある2つのメリットを受けられます。

1つは運用益の非課税。

これは、運用している間の利益に税金がゼロになることです。

通常は、投資信託などで利益が出た場合、20.315%の税金がかけられますが、それがありません。

たとえば、20年間で100万円の利益が出た場合、約20万円が差し引かれ手元に残るのは80万円になります。

しかし、iDeCoで運用した場合は、利益の100万円がそのまま手元に残ります。

もう1つは、受取時の所得控除です。

これは、60歳を過ぎてiDeCoで運用した資金を受け取る時に一時金でも分割でも、どちらで受け取っても税制優遇が受けられます。

仮に、一時金で受けとる場合は、「退職所得」として退職所得控除が適用されます。

退職所得控除とは、40万円×iDeCo加入期間の金額が適用され、20年間iDeCoに加入すると800万円まで非課税です。

税制上は、20年間勤めた退職金という扱いです。

ただし、他に退職金がない場合が対象になります。

分割で受け取る場合は、「雑所得」として公的年金等控除が適用されます。

65歳以上なら公的年金を含んで、年間110万円以下ならば非課税の対象です。

ただし、受取期間中の5~25年の間は口座管理料や、受取手数料は毎回発生するので注意しましょう。

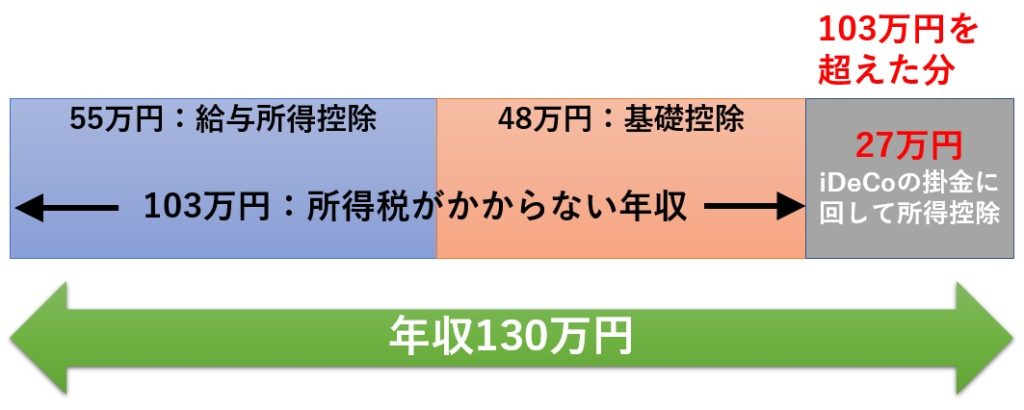

年収103万円を超える方

パートで働いている方は、年収を103万円以内におさえている人が多いでしょう。

そういった方は、iDeCoを利用することで、103万円の壁を超えることができます。

103万円を超えた分を、上限金額以内でiDeCoの掛金にすれば、その全てが所得控除の対象となります。

上記のように年収130万円以下になれば、社会保険料(※)も発生しません。

※企業規模によっては106万円を超えると社会保険料が発生します

それに加え、最初に示した「運用益の非課税」「受取時の所得控除」も適用されます。

年収を130万円以下に抑え、所得控除と社会保険料なしの恩恵を受けられます。

そして、103万円を超える分をiDeCoに積み立てれば良いのです。

実際、iDeCoにおける主婦の上限掛金は年間27万6,000円(月額2万3,000円)なので、それ以内で積み立てが可能です。

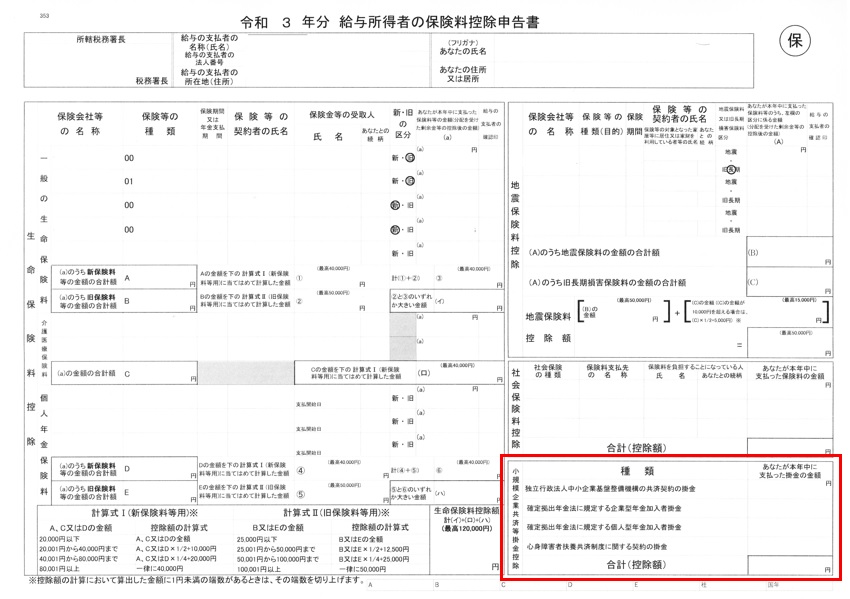

ただ、iDeCoによる所得控除を受けるには、年末調整を行う必要があります。

勤め先から配布される「給与所得者の保険料控除申告書」に、小規模企業共済等掛金控除という欄があり、ここにiDeCoの掛金を記入。

iDeCoに加入すると毎年10~11月に国民年金基金連合会からハガキが届きますので、無くさないようにしましょう。

これは、iDeCoに拠出した金額の証明になりますので、下記で示した「給与所得者の保険料控除申告書」と一緒に勤め先に提出します。

※短時間労働者の社会保険加入要件は、2021年時点で以下の5つです。

1.事業所の規模が正社員501人以上(常時)

2.所定労働時間が週20時間以上

3. 賃金が月8万8,000円以上

4. 雇用期間が1年以上

5. 学生でないこと

ただ、2022年10月以降は以下の点が変更されます。

1.常時501人以上から「常時101人以上」に

4.雇用期間が1年以上から2カ月を超えるに

さらに2024年10月以降の変更点は

1.常時101人以上から常時51人以上になる予定

すなわち、2024年10月以降の社会保険加入要件は、以下のようになります。

- 事業所の規模が正社員51人以上

- 所定労働時間が週20時間以上

- 賃金が月8万8,000円以上

- 雇用期間が2カ月以上

- 学生でないこと

以上の5つの条件が全て当てはまる場合は、社会保険料を支払うことになります。

詳しくは、以下の厚生労働省のサイトを参照してください。

厚生労働省:社会保険適用拡大特設サイト

このように、iDeCoには主婦が加入してもメリットがあることから、新規の加入者が増えています。

しかし、iDeCoにはデメリットもあり、それについては次項から説明していきます。

主婦がiDeCoに加入するデメリット

iDeCoに加入する主婦に対して、デメリットとなることは大きく分けて3つあります。

- 60歳まで引き出せない

- 手数料がかかる

- 元本割れのリスクがある

上記について、1つずつ解説していきます。

60歳まで引き出せない

これについては、個人的にはデメリットと考えていません。

他のサイトではデメリットとして取り上げていますが、iDeCoは年金の確保が目的なのでメリットに近いと思います。

確かに、長い人生で急にお金が必要になる場面はあるでしょう。

それでも長い目でみれば、自分の年金を確保するため、60歳まで引き出せないことはメリットだと考えます。

手数料がかかる

iDeCoでは、いくらかの手数料がかかります。

iDeCo口座を開設できる金融機関では、手数料無料をうたっていますが、以下の金額が必要です。

金融機関に払うのではなく、国民年金基金連合会と信託銀行に払います。

| 項目 | 金額 | 支払い先 |

| 初回のみ 加入・移管時手数料 | 2,829円 | 国民年金基金連合会 |

| 毎月 加入者手数料 | 105円 | 国民年金基金連合会 |

| 毎月 口座管理手数料 | 66円 | 信託銀行 |

初回は2,829円で、あとは毎月171円(105円+66円)がかかります。

さらに、投資信託を選んだ場合は商品ごとに「信託報酬」がかかります。

受取時に分割を選んだ場合は、振り込みごとに440円が必要です。

元本割れのリスクがある

iDeCoには元本保証の定期預金と、元本が保証されない投資信託の2種類の商品が用意されています。

一般の会社員でしたら、どうしても元本割れしたくなければ、定期預金を選ぶ人もいるでしょう。

iDeCoにある定期預金の利息は0.002%と低いので、資金を増やすことは難しいです。

ただ、定期預金を選んでも会社員の方は、税制上の優遇が受けられ、掛金が所得控除できます。

主婦の方でも年収103万円を超える場合は、掛金の所得控除を受けられますが、103万円以下の方は受けられません。

また、iDeCoは手数料が発生しますので、それ以上の利益を出す必要があります。

そうなると、投資信託を選ぶのが良いでしょう。

投資信託を選ぶとリスクが発生します。

ただ、リスクを減らすことはできます。

参考までに、iDeCoの商品選択について2つの記事を紹介します。

SBI証券で「自分年金」作りに最適なiDeCoのオススメ商品4選!

SBI証券で「自分年金」作りに最適なiDeCoのオススメ商品4選!

忙しい40代に提案!iDeCoのポートフォリオは2つの商品で決まり

忙しい40代に提案!iDeCoのポートフォリオは2つの商品で決まり

賢い主婦のiDeCoの活用方法

主婦の方が、iDeCoで投資信託(商品)を運用する場合、夫婦で行えばさらにリスクを減らせます。

これは、夫婦で協力することが必要です。

夫がiDeCoを行っている、または企業型DCで投資信託を運用している場合は、夫が購入している市場以外の投資信託を選びましょう。

そうすることで、リスク分散ができます。

夫の運用が上手くいかない(妻の運用が上手くいかない)場合でも、老後資金の大幅な下落を抑えられことになります。

たとえば、夫側が日本株式や米国株式などの投資信託を購入していた場合。

妻側は、株式以外を含んだバランスファンドや、世界株式の投資信託を購入するなど、夫婦で違う市場の物を購入するのがオススメです。

このように工夫することで、リスクを下がることができます。

まとめ

この記事では、主婦の方がiDeCoに加入するメリットとデメリットを中心に説明してきました。

現在、収入がない方や扶養内で働いている方でも、iDeCoに加入してメリットを得られます。

また、パートタイムで働いている主婦の方は、103万円を超える収入を得てもiDeCoに加入することで所得控除が受けられます。

再度、3つのメリットをまとめたのが以下の表です。

| 税制優遇 | 対象主婦 |

| 1.掛金の所得控除 | ・年収103万超 |

| 2.運用益の非課税 | ・収入なし ・年収103万円以下 ・年収103万超 |

| 3.受取時の所得控除 | ・収入なし ・年収103万円以下 ・年収103万超 |

今までは、「家計の足しに」「自分で好きなものを買いたい」などの理由で働いていたかもしれません。

今度はそれに「老後資金を貯める」を加えてはどうでしょうか。

そうであれば、掛金の所得控除が受けられなくても、iDeCoに加入する意味はあると思います。

一般的に、男性よりも女性の方が平均寿命は長いことは知られています。

それに備えるためにも、老後資金の確保は男性よりも女性の方が積極的に行うのが良いでしょう。

今回の記事が、老後資金を貯めるきっかけになれば幸いです。