40代の人が昨年始めた、つみたてNISAの1年間の実績を公開します。

実際に購入した結果は、どのような内容だったでしょうか?

この記事では、つみたてNISAの1年間の実績について詳しく解説します。

また、つみたてNISAについてのメリットとデメリットも紹介します。

つみたてNISAについて知りたい方は必見の内容です。

つみたてNISAとは、国が推奨する少額投資非課税制度のことです。

1年間で最大40万円までの投資が非課税になるため、長期的な資産形成にはオススメの制度です。

しかし、投資にはリスクが伴うため、十分な知識とリスク管理が必要です。

初心者でもわかりやすく、投資情報を提供しているSBI証券の「SBI証券ネット口座」を利用がオススメです。

口座開設はオンラインで簡単に行え、投資信託や株式などの商品も豊富に揃っています。

また、つみたてNISAは、将来のための資産形成を考える方におすすめの制度です。

初めての投資でも、適切な知識とリスク管理を行いながら、少しずつ積み立てていくことで、将来の不安を解消する一歩となるかもしれません。

SBI証券のネット口座を開設し、つみたてNISAの始め方を学びましょう。

目次

つみたてNISAとは

メリットについて

つみたてNISAは、個人が少額から投資を始められる制度です。

メリットは以下になります。

- 運用利益が非課税

- 商品(投資信託)の手数料が無料

- 20年間のほったらかし長期投資

これらについて、簡単に解説しておきます。

運用益が非課税

今までは、株式関連の運用で得られた利益に対して20.315%の税金が掛けられていました。

すなわち、100万円の利益が出た場合に税金として約20万円が引かれた約80万円が手元に残るだけでした。

つみたてNISAでは、利益に対して非課税なので、100万円がそのまま手元に残ります。

商品(投資信託)の手数料が無料

商品の購入に関する手数料はゼロ円です。

ただ、管理と運用に関する費用は商品ごとに発生します。

これは商品選びにも通じますが、なるべく管理費用(信託報酬)が低い商品の方が、長期投資に向いています。

同じ投資対象であれば、管理費用が低い方がオススメです。

20年間のほったらかし長期投資

一度、運用条件を設定してしまえば、後は「ほったらかし」が可能です。

もちろん、途中で運用条件の変更は可能です。

つみたてNISAは、定額購入になっているので、価格が安いときには多く購入して、高くなったら少なく購入する方法を使っています。

また、いざとなったら途中解約も可能なので、必要な時には資金を下ろすことも可能(オススメはしませんが)。

もちろん、メリットがあればデメリットもあります。

デメリットについて

主なデメリットは以下になります。

- 元本保証がされていない

- 一人に1口座のみ

- 選択できる商品が限定されている

上記について解説しておきます。

元本保証がされていない

つみたてNISAで購入できる商品は、投資信託が対象なので元本保証が出来ません。

投資経験がない初心者の方にとっては、少しハードルが高いかもしれません。

ただし、つみたてNISAで購入できる商品は、金融庁がお墨付きを与えたものです。

よって、大きく損失を発生する可能性は低いと考えられます。

つまり、長期投資を行うことを前提に選ばれている商品です。

これが、途中解約をオススメしない理由です。

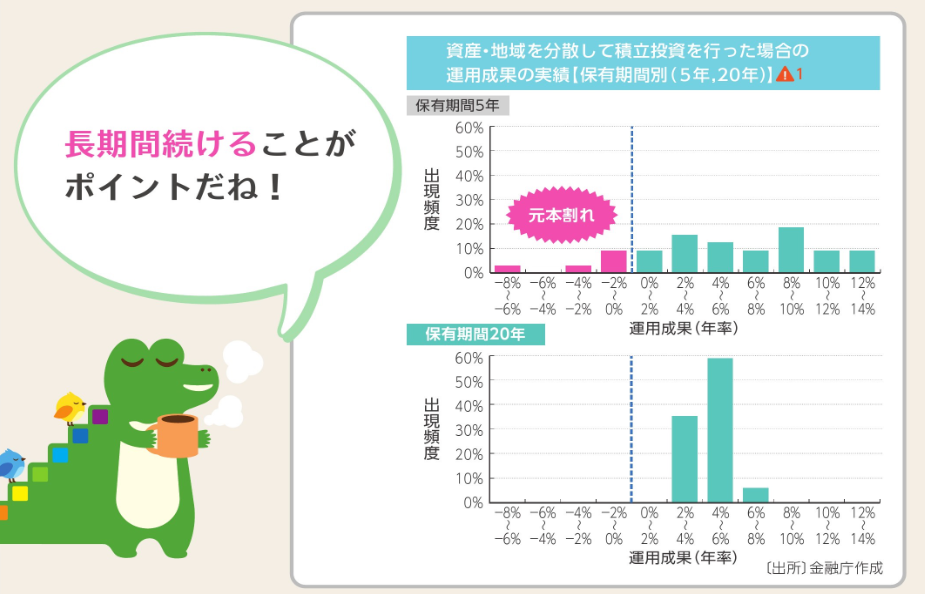

金融庁でも、20年間の長期投資では元本割れが発生していない事例を取り上げています。

一人に1口座のみ

つみたてNISAの規則で、複数のつみたてNISA口座を持つことが出来ません。

そのため、どこの証券会社を選ぶかも重要な要素になってきます。

なぜなら、証券会社ごとに購入できる商品が異なるからです。

筆者のオススメはSBI証券です。

それは、豊富な商品がそろっていて、各投資対象ごとに最安の管理費(信託報酬)があるからです。

詳しくは以下の記事をご参照ください。

「これを読んでから決めてほしい」つみたてNISAのオススメ証券会社

「これを読んでから決めてほしい」つみたてNISAのオススメ証券会社

つみたてNISA口座は一人1口座ですが、iDeCoと併用は可能です。

iDeCoとは:60歳まで途中解約できない私的年金制度です。

どちらも老後資金のために使えます。

また、2024年から新NISAも始まる予定で、つみたてNISAと併用可能です。

最大で3つの非課税口座(つみたてNISA、iDeCo、新NISA)を併用して使うことも可能になります。

新NISAが2024年から始まるから、投資は来年からと考えている方がいると思います。

しかし今年中に、つみたてNISA口座を開いて商品を購入すると、その分は新NISAと20年間も併用が可能です。

また、新NISAの手続きも同じ証券会社であれば、簡単に開設できることになっています。

選択できる商品が限定されている

つみたてNISAで購入できる商品は、金融庁が設定した条件を満たしている商品です。

しかし、購入できる商品数はSBI証券で192本、楽天証券で190本もあるので初心者の方は悩んでしまうでしょう(2023年4月時点)。

商品選びに悩んだら以下の記事を参考にしてください。

SBI証券でつみたてNISAを始めるなら、ポートフォリオはこれがオススメ!

SBI証券でつみたてNISAを始めるなら、ポートフォリオはこれがオススメ!

つみたてNISAにおける、メリットとデメリットを取り上げてみました。

つみたてNISAは、個人が少額から投資を始められる制度であることを知ってほしいと思っています。

投資金額は月に数百円から始められる証券会社もあります。

投資が初めての方にも、気軽に始められる制度です。

また、つみたてNISAの1年間の実績を紹介することで、制度の実績を知ってもらい、投資に対する不安を減らしたいとも考えています。

つみたてNISAの運用実績

実際の運用実績を公開します。

運用条件と実績

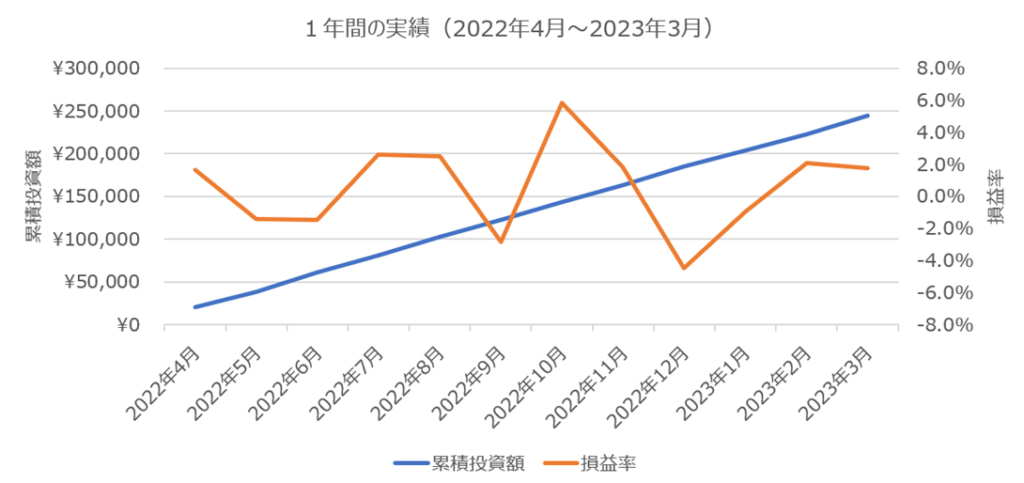

以下の条件において、つみたてNISAで運用した実績の公開です。

対象期間:2022年4月1日~2023年3月31日

積立金額:月額20,000円

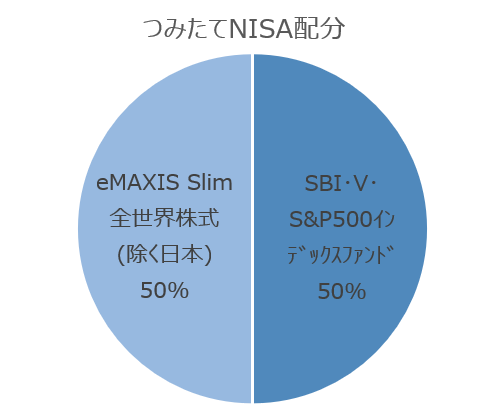

購入商品:eMAXIS Slim全世界株式(除く日本)、SBI・V・S&P500インデックスファンド

総収益:1.8%

成績は、マイナス4.5%~プラス5.8%の間です。

3月のトータルではプラス1.8%になりました。

ただ、アメリカの中堅銀行が破綻するくらい世界経済は悪化していた中で、1年間でプラス1.8%の利益を出せました。

銀行の定期預金における利率(0.01%)よりは良かった状況です。

配分は50:50にしてあります。

次に、商品ごとの成績を見てみましょう。

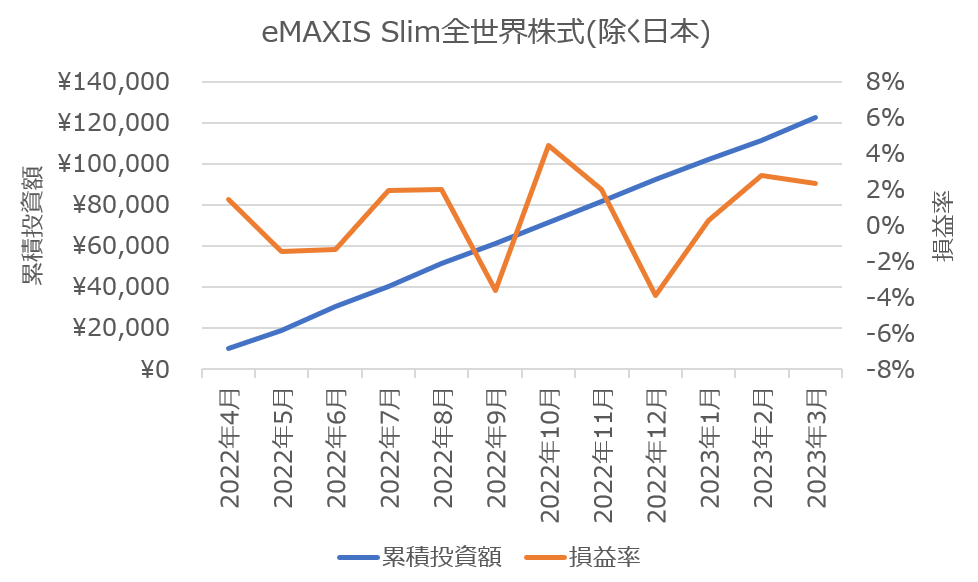

eMAXIS Slim全世界株式(除く日本)

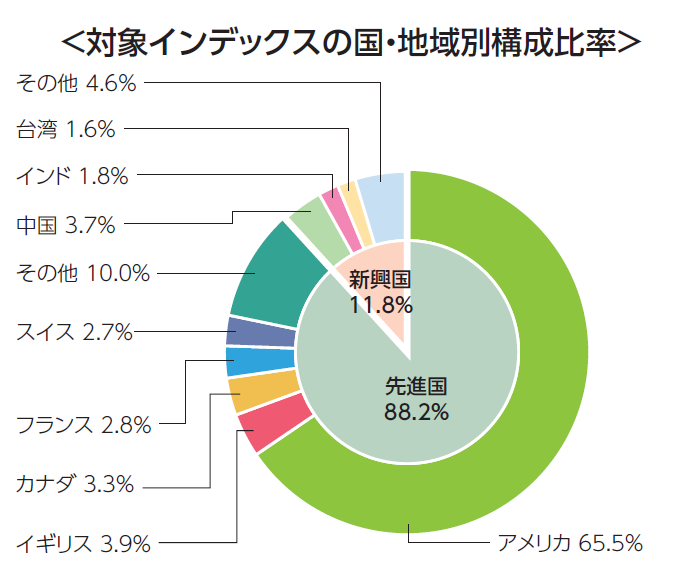

この商品は日本を除く、世界各国の株式を対象にした投資信託です。

先進国が約88%、新興国が約12%の比率で組まれています。

景気の動向によって、この比率は変化します。

2022年4月~2023年3月における1年間の運用実績は以下になります。

成績はマイナス3.9%~プラス4.5%の間でした。

トータルの3月時点では、プラス2.3%になっています。

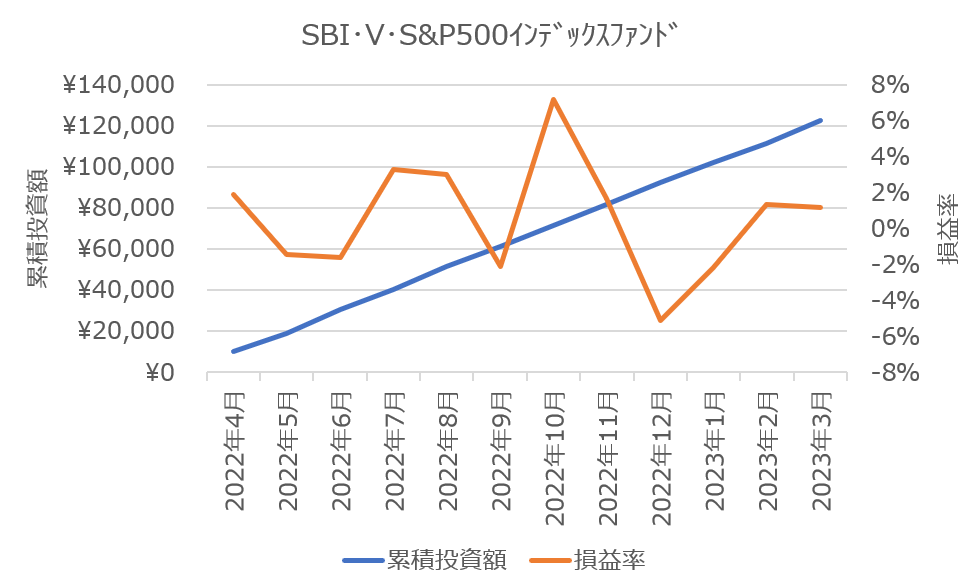

SBI・V・S&P500インデックスファンド

この商品は、米国企業の優良500社の株式を対象とした投資信託です。

誰でも聞いたことがあるApple、Amazon、Google、Microsoftなども組み込まれています。

これを購入することで、世界経済をけん引している米国企業に投資していることになります。

詳細は下記の記事をご参照ください。

【初心者必見】つみたてNISAはSBI・V・S&P500だけで大丈夫か?

【初心者必見】つみたてNISAはSBI・V・S&P500だけで大丈夫か?

運用実績は以下になります。

成績は、マイナス5.1%~プラス7.2%の間でした。

トータルの3月時ではプラス1.2%です。

2つの商品を購入していましたが、SBI・V・S&P500の方が成績が振るわなかった結果です。

原因は、中堅銀行が破綻するくらいなので、米国の景気が良くなかったからでしょう。

市場が不景気で、商品価額が下落している場面では購入数を増やして単価を下げておけます。

今後、経済が回復して商品価額が上がれば、数量を増やしておいた物が値上がりして利益をもたらしてくれるはずです。

投資はリスクを伴いますが、複数の投資信託を組み合わせた分散投資を行うことで、リスク分散効果を高めることができます。

今回の例では、2つの商品を購入してリスク分散を行っています。

また、インデックスファンドを選んでいることも重要です。

なぜなら、インデックスファンドは大きく値動きしないことが特徴の商品です。

よって、景気が悪いときでも大きく値下がりしにくく損失を抑えてくれます。

まとめ

このように、つみたてNISAは個人が少額から始められる投資制度です。

また、税制優遇も受けられるため、投資を始める際には検討する価値がある制度です。

ただし、注意点としては・元本保証がないなどのデメリットを理解しておく必要があります。

初めての方にも分かりやすいように、つみたてNISAの口座開設方法や運用方法については、各金融機関のウェブサイトなどに詳しく説明されています。

2024年から新NISAが始まるので、つみたてNISAの口座開設を控えている方もいると思います。

しかし、記事の中でも書きましたが、最大3つの非課税枠を使って資産形成できる機会です。

- iDeCo(つみたてNISAと併用可能)

- つみたてNISA(商品購入は2023年末まで)

- 新NISA(2024年から開設)

そして、今年中につみたてNISAの口座開設をしておけば、新NISAの口座も手間なく開設できるようです。

投資にはリスクが伴いますが、つみたてNISAを始めとする様々な投資制度を検討し、自分に合った投資方法を見つけてみることをオススメします。

まずは、資料請求から始めてみましょう。