いまは40代の女性が独身でも珍しくない時代です。

私が所属している部署にも数名いらっしゃいます。

バリバリ仕事をこなす優秀な方や、私と同様にのんびり構えている方など。

そんな彼女たちの話を聞くと、将来のお金に対する不安を抱えている方が多いです。

今までやってきた銀行の定期預金も、金利は0.01%で全然増えない。

だから、「老後資金を少しでも増やしたい・・・」という想いがあるようです。

しかし一方で、「投資で失敗してお金を減らしたくない」という気持ちも強く、いま一歩を踏み出せない様子。

「一人で生きていく」「パートナーが欲しい」「老後は優雅に暮らしたい」など、これからどう生きていくかはそれぞれ違いますが、いずれにしても人生に合わせた資産運用が必要になるでしょう。

大事なのは、「老後は必ず訪れる」と頭の片隅に置いておくこと。

老後資金を準備しつつ、定年を迎えて自由な時間が増えたときに「やりたいことに使えるお金」が手元にあることが重要です。

ただ問題は、「どうやって資産運用をするか」ですよね。

今から資産運用を始めたい40代の女性には、「投資信託」をオススメします。

投資信託はファンドマネージャー(投資のプロ)が運用してくれるので、株や不動産などと比較すると投資のリスクが低く、仕事が忙しくても「ほったらかし」で資産運用が実現します。

さらに、国による税制優遇制度も活用できるので、この機会に投資信託による資産運用を考えてみてはいかがでしょうか?

今回は、40代の独身女性であるあなたに資産運用をオススメする理由と、投資信託の商品をご紹介します。

目次

40代の独身女性が抱える現状と不安

40代になると、社内でも責任あるポジションに就いている方もいるのではないでしょうか。

資金ぶりにも余裕が出てきて、「資産運用」を始めるにはちょうど良いタイミングです。

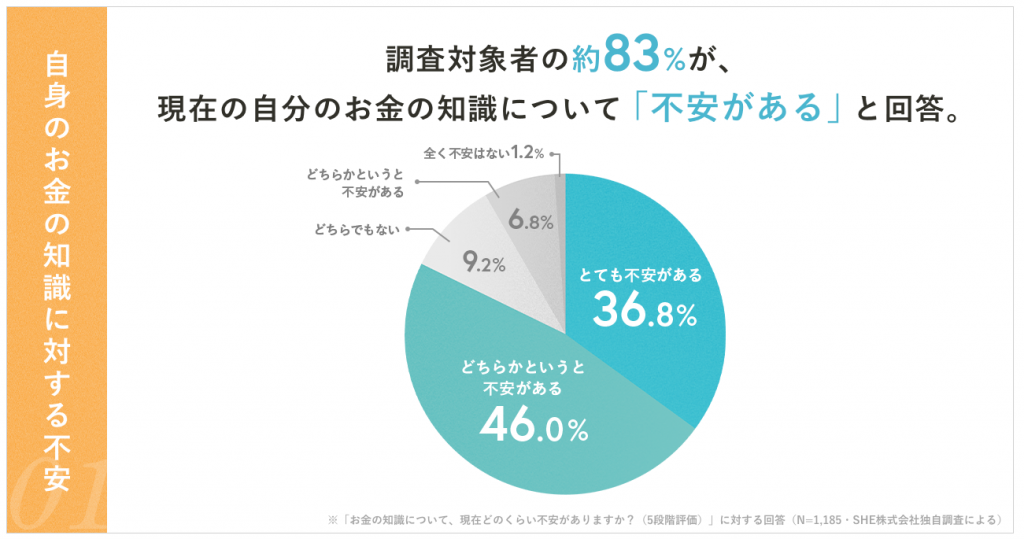

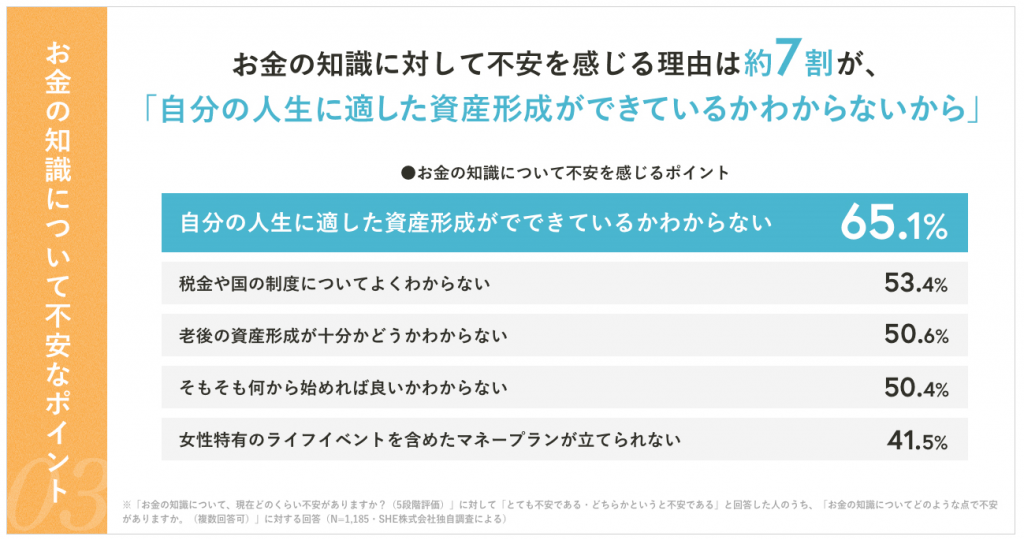

ただ現実として、多くの女性がお金の知識に不安を感じているようです。

30代を対象とした意識調査によると、83%が「お金の知識に不安がある」という結果でした。

【管理人推薦】つみたてNISAの初心者に役立つオススメ本3冊をご紹介

【管理人推薦】つみたてNISAの初心者に役立つオススメ本3冊をご紹介

その不安の理由は、「自分に適した資産形成ができているか分からない」という方が多いようです。

誰しも将来がどうなるのかは分かりませんが、40代独身女性の場合は不安要素をいくつか抱えているのではないでしょうか。

たとえば、「結婚はどうするか」「仕事がつらい」「独身なら住居は買った方がよいか」「親の介護」「老後資金」など。

お金で解決できないことと、お金で解決できることを分けて考える必要があると思います。

お金で解決できないこと

・結婚:お金を使って出会いを多く求めることもできるがご縁もあり難しい

・子供が欲しい:基本は結婚してからになる

お金で解決できそうなこと

・仕事を辞める:当面の生活費か年金受給までの資金が確保できれば可能

・住宅購入:まとまった資金があれば可能

・親の介護:ある程度まではケアマネジャーや施設を頼れば対応可能

・老後資金:手持ちの資金を増やすことで対策

お金がなぜ必要かは人それぞれですが、資金に余裕ができれば、これらの悩みが解消されたり、少なくとも不安を和らげたりすることができるのではないでしょうか。

それには、地道に貯金するより、資産を運用してお金を増やすことが欠かせません。

資産運用は何から始めればよいか?

資産運用というと株・不動産・FXなどが思い浮かびますが、どれも意外に手間暇かかるので、仕事が忙しい方はいちいちチェックしていられないと思います。

また、株やFXは値動きが激しいので、慣れている私でも一喜一憂してしまい、仕事中にも気になってしまいます。

その点、投資信託は毎月の定期購入さえ設定しておけば、あとは投資のプロが勝手に運用してくれるので便利です。

選択できる商品もたくさんあり、色々な投資先(株、不動産、債券など)に分散したリスクが低いものや、信託報酬(手数料)が非常に安い商品もあります。

また、国が推奨している「つみたてNISA」と「iDeCo」を使って投資をおこなえば、税制面でも優遇されます。

「つみたてNISA」と「iDeCo」は国の後押しで導入され、どちらも少額からコツコツと積立てができる資産運用の制度です。

ただし、中身は大きく異なります。

| つみたてNISA | iDeCo | |

| 投資期間 | 2042年まで | 60歳まで |

| 対象商品 | 投資信託 | 投資信託・預貯金・保険 |

| 解約 | いつでも可能 | 10年以上投資で60歳から |

| 年間投資額 | 上限:40万円 |

上限:27万6千円(企業年金なし) |

| 月間投資額 | 上限:3万3千円 | 上限:2万3千円 |

上記が主な中身をまとめたもので、どちらも税制優遇の対象となります。

ふつう、株や投資信託などは、利益に対して20.315%の税金を取られます。

たとえば、1万円の利益に対して20.315%の税金がかかるので、手元には7,685円しか残りません。

でも、「つみたてNISA」や「iDeCo」なら、1万円がまるまる手元に残ります。

これが長期に渡れば、大きな差が生まれます。

また、投資信託は複利効果を利用しているので、長期の運用で大きな利息を得られます。

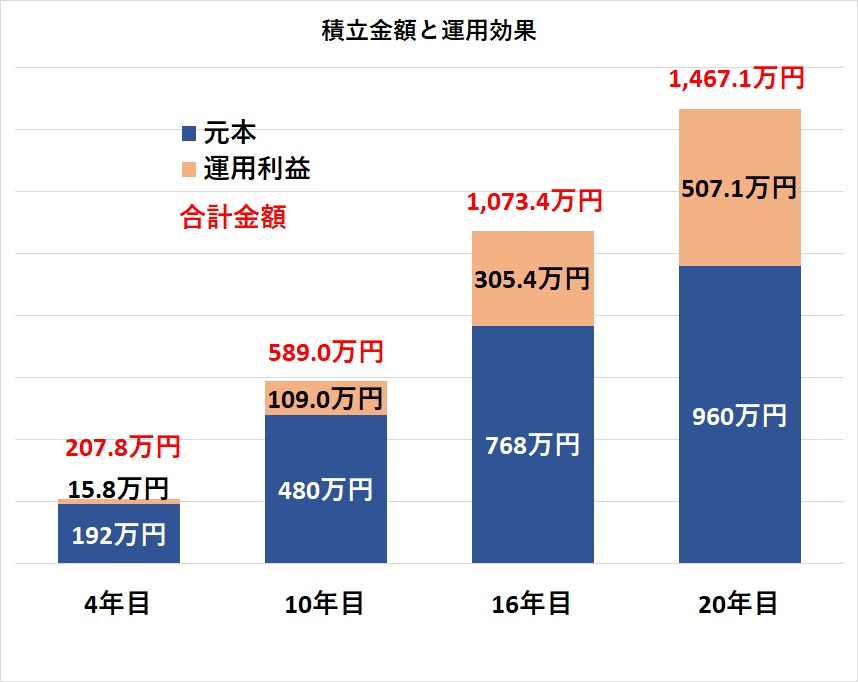

複利効果を実感してもらうために、具体的にシミュレーションしてみましょう。

【条件】

・資金:毎月4万円

・年率利回り:4%

・投資期間:20年間

| 元本 | 運用利益 | 合計金額 | |

| 開始 | 0万円 | 0万円 | 0万円 |

| 2年目 | 96万円 | 3.8万円 | 99.8万円 |

| 4年目 | 196万円 | 15.8万円 | 207.8万円 |

| 6年目 | 288万円 | 36.9万円 | 324.9万円 |

| 8年目 | 384万円 | 67.7万円 | 451.7万円 |

| 10年目 | 480万円 | 109.0万円 | 589.0万円 |

| 12年目 | 576万円 | 161.7万円 | 737.7万円 |

| 14年目 | 672万円 | 226.9万円 | 898.9万円 |

| 16年目 | 768万円 | 305.4万円 | 1,073.4万円 |

| 18年目 | 864万円 | 398.4万円 | 1,264.4万円 |

| 20年目 | 960万円 | 507.1万円 | 1,467.1万円 |

【結果】

・元本:960万円

・運用収益:507万円

・合計:960万円+507万円=1,467万円

ただ単純に現金4万円を積み立てた場合では、960万円にしかなりません。

しかし、4%の複利効果があれば、20年後には1,500万円近くになります。

年利4%というのは決して無理な数字ではなく、投資信託できちんと商品を選べば十分に可能です。

つい数年前、「老後2,000万円問題」が世間を騒がせました。

そのとき「2,000万円なんてどうやって貯めるのよ!?」と感じたのではないでしょうか?

でも、複利効果で得た1500万円に退職金を足せば、老後までに2,000万円をつくることは難しいことではありません。

【投資信託のまとめ】

・運用のプロにまかせて手間がかからない

・色々な商品を選択できて税制優遇制度「つみたてNISA」「iDeCo」が使える

・長期間の複利効果で少額からの積み立てで大きな利息を得られる

目的を分けた柔軟な資産運用

お金を増やす「手段」として投資信託の良いところはお伝えしましたが、今度は「目的」を考えてみましょう。

人生の三大費用と言われているのは、「住宅資金」「教育資金」「老後資金」です。

これ以外には、「結婚資金」「旅行資金」などが必要になる方がいると思います。

これらの出費に対応できるように、投資信託を使った柔軟な資産運用をオススメします。

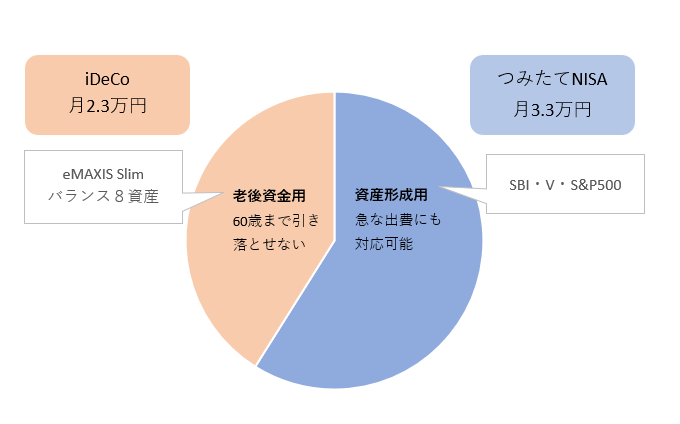

たとえば、資産形成や急な出費の対応は「つみたてNISA」を使い、老後資金は「iDeCo」で行う。

いつでも解約できる「つみたてNISA」は、急な出費に対応できます。

「iDeCo」は60歳をすぎないと解約できないので、老後資金に最適です。

| つみたてNISA | iDeCo | |

| 最低投資額 | 1回100円から(金融機関による) | 毎月5,000円から1,000円単位 |

| 投資目的 | 人生設計に沿った資産形成 | 老後資金(私的年金) |

| 手数料 | 信託報酬(投資信託による) |

信託報酬(投資信託による) |

| 税制優遇 | 運用益が非課税 | 運用益が非課税 掛金金額が所得控除 受取時の所得控除あり |

上記のように、運用益の非課税はどちらの制度にも適用されます。

「つみたてNISA」は100円から運用でき、「iDeCo」は3つの節税効果があって所得税と住民税が軽減されます。

メリットとデメリットをまとめると、以下のようになります。

| つみたてNISA | iDeCo | |

| メリット | ・100円から投資可能 ・いつでも解約可能 |

・税制優遇が手厚い |

| デメリット | ・元本割れの可能性あり ・一般NISAと併用不可 |

・元本割れの可能性あり ・60歳まで解約できない |

どちらも元本割れのリスクはあるので、長期運用をするうえで一度は遭遇すると思います。

ただ、私の経験上、元本割れがあっても売らずに持ち続けることが大事です。

長期運用向けのインディックスファンドは元本割れする場面も出てきますが、売らずに持ち続けることが最終的に大きな利益につながります。

将来のお金に対する不安に対処するには、あなたの目的に合わせて資産運用することが大切です。

それには、「つみたてNISA」と「iDeCo」をうまく使い分けることをオススメします。

資産運用にオススメの投資信託

「つみたてNISA」や「iDeCo」には、長期投資に適した投資信託の商品が用意されています。

とくにインデックスファンドと呼ばれるものは、経済指標(日経平均やTOPIXなど)に連動しているので大きな変動も少なく、長期で運用した場合には大きな利息を得られるでしょう。

インデックスファンドのなかでも、以下の2つの投資信託がオススメです。

- 手数料が最低で米国株式に投資できる「SBI・V・S&P500インデックス・ファンド」

- リスク分散型の「eMAXIS Slimバランス8資産」

どちらも投資リスクの低いインデックスファンドで、長期の資産運用に最適です。

SBI・V・S&P500インデックス・ファンド

「SBI・V・S&P500インデックス・ファンド」は、米国に上場している銘柄から代表的な500株の株式指数に連動するETF(上場投資信託証券)に投資しているものです。

他のインデックスファンドと比較しても、「SBI・V・S&P500インデックス・ファンド」は信託報酬(運用手数料)は一番低く、長期で運用するにはとても大事なことです。

以下は、SBI証券の「つみたてNISA」口座で販売されている商品のリストです。

| 投資地域 | 銘柄名 | 委託会社 | 信託報酬(年間) |

| 米国株式 | SBI・V・S&P500インデックス・ファンド | SBI | 0.0938% |

| 米国株式 | eMAXIS Slim米国株式(S&P500) | 三菱UFJ | 0.0968% |

| 先進国株式 | SBI・先進国株式インデックスファンド | SBI | 0.1022% |

| 外国株式 | ニッセイ外国株式インデックスファンド | ニッセイ | 0.1023% |

| 先進国株式 | eMAXIS Slim先進国株式インデックス | 三菱UFJ | 0.1023% |

信託報酬の安い順にならべています。

ご覧のとおり、「SBI・V・S&P500インデックス・ファンド」の信託報酬がもっとも低いです。

インデックスファンドは長期で運用することで利益を確保できるので、信託報酬が低いのに越したことはありません。

したがって、SBI証券で「つみたてNISA」口座をはじめるなら、「SBI・V・S&P500インデックス・ファンド」をオススメします。

eMAXIS Slimバランス(8資産均等型)

「つみたてNISA」では米国株式を対象とした「SBI・V・S&P500インデックス・ファンド」を推奨しましたが、「iDeCo」では資産を分散しているローリスクの商品のなかで、もっとも信託報酬が低い「eMAXIS Slimバランス(8資産均等型)」をオススメします。

「eMAXIS Slimバランス8資産」は、8つの資産(国内株式、先進国株式、新興国株式、国内債券、先進国債券、新興国債券、国内リート、先進国リート)に均等に投資している商品です。

値動きが違う8つの資産に分散投資していることから、ローリスクの商品としてオススメします。

同じ8資産に分散している商品と比較すると、信託報酬はもっとも低い0.154%を確保しています。

「eMAXIS Slimバランス8資産」についての詳しい内容は、以下をご参照ください。

初めてのつみたてNISAおすすめ銘柄2選!安全重視・利益重視それぞれの商品をご紹介

初めてのつみたてNISAおすすめ銘柄2選!安全重視・利益重視それぞれの商品をご紹介

まとめ

40代の独身女性の方なら、「健康」や「老後」といった将来の不安があるかと思います。

でも少なくとも、資産運用を始めれば、将来的なお金の不安を解消するための対策になります。

今回、税制優遇される「つみたてNISA」と「iDeCo」を紹介しましたが、それらを目的別に組み合わせて資産運用していくことをオススメします。

いつでも引き出せる「つみたてNISA」は資産形成用として、60歳までの引き出せない「iDeCo」は老後資金用として分けることで、今後の生活に対して柔軟に対応できるでしょう。

オススメの商品は、上記で紹介した次の2つです。

- SBI・V・S&P500インデックス・ファンド

- eMAXIS Slimバランス(8資産均等型)

この2つの商品は、信託報酬(運用手数料)が各カテゴリーで一番低い商品だからです。

実際に投資信託をはじめるにあたり、以下のような商品割合が好ましいです。

なぜなら、いつでも引き出せる「つみたてNISA」は成長率の大きい米国株で利益を狙える商品を選び、60歳まで引き出せない「iDeCo」はバランス重視でリスクが低い商品を選んだからです。

月々の積立に5.6万円も回せないという方は、「つみたてNISA」の3.3万円で「SBI・V・S&P500」を運用するだけでも良いかと思います。

もしくは、投資額の上限まで使わなくても、「iDeCoで1万円」「つみたてNISAで1万円」という組み合わせでも構いません。

資産運用は40代からでも全然遅くありません。

利益を非課税にできる制度を上手く使いながら、将来のために賢くお金を増やしていきましょう。

まずは、口座開設からはじめてみてくださいね。

SBI証券 ネット証券口座開設数No.1

- 安心の口座開設数No.1のネット証券会社

- 豊富な商品ラインアップと情報量

- 投資信託専用のスマホアプリは分かりやすい