40代になると、自分の老後生活に対する備えが必要です。

持ち家がない場合、老後資金はいくら必要になるか考えたことはありませんか?

以前、持ち家夫婦の老後資金について記事を書きました。

持ち家夫婦の老後資金はいくら必要?それを貯める方法も解説

持ち家夫婦の老後資金はいくら必要?それを貯める方法も解説

今回は、持ち家なしの方を対象にしてみました。

実際に40代の方が老後を迎えるのは、今から20年以上経ったあとです。

それを考慮して、以下の要素を取り入れました。

・年金は今より少ない金額

・物価は10%上昇したと仮定

今回は、2021年のデータを参考にしながら物価上昇を考慮した金額を使って算出。

その結果、持ち家なしの夫婦と単身の場合で以下の老後資金が必要です。

- 夫婦の場合:2,985万円

- 単身の場合:1,264万円

すでに老後資金は準備万端という方は少ないと思います。

効率よく老後資金を貯めるには、投資信託を使った「iDeCo」と「つみたてNISA」の併用がオススメです。

これらについて、以下から詳しく説明していきます。

目次

持ち家なしの方が必要な老後資金

必要な老後資金を見積もるために、以下の計算式を使います。

老後の収入-老後の支出=必要な老後資金

65歳以降の収入と支出を計算することで、必要な老後資金を算出します。

まずは、老後の期間が何年になるのかを平均寿命を使って計算してみましょう。

厚生労働省が発表している令和3年(2021年)のデータから、男性は81.47歳で女性が87.57歳です。

現在、40代の方が定年を迎えるのを65歳と設定します。

すると、老後の期間は男性が81.47歳-65歳=16.7年、女性が87.57歳-65歳=22.6歳です。

現在は計算上、老後期間は約20年くらいですが、これからも寿命が延びることを考えると、老後の期間はだいたい25年と仮定できます。

これをもとに、収入と支出を計算していきましょう。

老後資金がどのくらい足りないかを明らかにすることで、具体的な対策が立てられます。

では、最初に老後期間の収支について順を追って計算してみましょう。

65歳以降の収入額

65歳からの収入には退職金と年金があります。

まずは退職金ですが、経団連の調査によると大卒が2,240万円、高卒で1,953万円が平均額です。

よって、退職金は約2,000万円とします。

次に年金ですが、厚生労働省が発表している令和2年の年金額は平均14万6千円です。

ただし、これは現在の平均額で将来はもっと減額されていると予想されます。

ここでは、年金の平均額を12万円と仮定。

夫婦の場合、妻は出産や育児などを考慮し勤続年数が少ないとして退職金と年金は半額とします。

夫婦の場合

| 男性 | 女性 | |

| 退職金 | 2,000万円 | 1,000万円 |

| 年金 | 3,600万円 (12万円×12ヵ月×25年) |

1,800万円 |

| 小計 | 5,600万円 | 2,800万円 |

| 合計 | 8,400万円 | |

単身の場合

| 男性/女性 | |

| 退職金 | 2,000万円 |

| 年金 | 3,600万円 (12万円×12ヵ月×25年) |

| 合計 | 5,600万円 |

上記の計算から、老後の収入額は以下となります。

老後期間を25年間とした場合

・夫婦:8,400万円

・単身:5,600万円

次に支出額を計算してみましょう。

65歳以降の支出額

持ち家がない場合の老後25年間の支出を計算してみます。

主な出費は、以下の5つが対象です。

・生活費(含む家賃)

・介護費用

・医療費

・葬儀代

それぞれの項目が、いくら掛かるのか見ていきましょう。

生活費(含む家賃)

総務省の令和3年の家計調査収支から、65歳以上の夫婦のみの無職世帯と、65歳以上の単身無職世帯の月々の生活費は以下となります。

夫婦のみ:22万4千円

単身者:13万2千円

これらを、25年間の老後生活に必要として計算してみました。

| 夫婦 | 単身 | |

| 月額 | 22.4万円 | 13.2万円 |

| 年額 | 268.8万円 | 158.4万円 |

| 25年間 | 6,720万円 | 3,960万円 |

ただ、これには住居費が含まれていますが、夫婦の場合が平均1万7千円、単身者は平均1万3千円となっています。

これは調査対象者の持ち家率が91.6%とあるので、賃貸の家賃がほぼ反映されていません。

よって、家賃の分を追加する必要があります。

仮に、夫婦で家賃8万円のところに住んだとすると住居費との差額は6万3千円です。

これが25年間必要となると1,890万円が必要です。

単身者の場合、家賃6万円のところに住むと差額は4万7千円で、25年間で1,410万円となります。

この家賃分を上記の生活費に加えると、トータルの生活費は以下のようになります。

夫婦の生活費:6,720万円+1,890万円=8,610万円

単身の生活費:3,960万円+1,410万円=5,370万円

さらに、物価上昇分を考慮して10%上乗せすると以下の結果です。

夫婦の生活費:9,471万円

単身の生活費:5,907万円

当然、住む地域によって家賃は変わりますので、老後にご自身が住みたい地域の家賃相場を調査して計算することをオススメします。

介護費用

誰でも最後は人様の世話になるので、介護費用は準備しておきましょう。

生活保険文化センターによると、月々の介護費用は平均8.3万円です。

また、平均の介護期間は5年1カ月になります。

それとは別に、介護用に住宅改造や介護用ベッドなどの一時的な購入費の平均は74万円です。

夫婦と単身に分けて、まとめると以下のようになります。

| 夫婦(二人分) | 単身 | |

| 一時金 | 148万円 | 74万円 |

| 月額 | 16.6万円 | 8.3万円 |

| 年額 | 199万円 | 100万円 |

| 5年1ヵ月分 | 1,013万円 | 506万円 |

前回の記事を書いたときよりも、費用も増えて介護期間も伸びていることに気が付きました。

40代の方が実際に介護を受けるときには、もっと費用も介護期間も上記より伸びている可能性があります。

物価上昇と介護期間の長期化を想定して、10%加算すると以下の金額が必要です。

夫婦の介護費用:1,114万円

単身の介護費用:557万円

介護費用は、健康状態によって大きく変わります。

介護施設や老人ホームに入居する場合は、まとまった資金が必要になります。

医療費

年齢を重ねると体の不調は多くなっていくことは、私自身も実感していて医療費も増えていく傾向です。

総務省の家計調査報告2021年(令和3年)から、65歳以上の無職世帯における夫婦と単身者の医療費は以下のようなっています。

65歳以上の夫婦

支出22万4千円のうち保険医療の割合は7.2%で1万6千円

65歳以上の単身

支出13万2千円のうち保険医療の割合は6.4%で8千500円

これらは、すでに生活費に含まれていますので、それ以外の医療費を加算が必要です。

老後に大病を数回患うとして、交通費やベッド差額代を含んで仮に1人100万円必要とします。

夫婦の医療費:200万円

単身の医療費:100万円

追加の医療費として上記を計上しました。

葬儀代

最近は、埋葬の仕方も多様になり樹木葬、宇宙葬などもありますが、ここでは一般的な葬儀の金額を参照します。

私は2回ほど親族の喪主を務めました。

住んでいるところは地方ですが、家族葬で150万円ほど掛かりました。

将来の物価上昇を考えると、家族葬なら1人200万円、一般的な葬儀なら300万円と仮定します。

夫婦の葬儀代:600万円

単身の葬儀代:300万円

ここでは、一般的な葬儀代を加算しました。

老後の収支比較

ここで、算出した金額を全てまとめてみましょう。

まずは収入額から。

| 夫婦(二人分) | 単身 | |

| 合計収入 | 8,400万円 | 5,600万円 |

続いて支出額です。

| 夫婦(二人分) | 単身 | |

| 生活費 | 9,471万円 | 5,907万円 |

| 介護費用 | 1,114万円 | 557万円 |

| 医療費 | 200万円 | 100万円 |

| 葬儀代 | 600万円 | 300万円 |

| 合計支出 | 1憶1,385万円 | 6,864万円 |

これらの数字を、最初に示した以下の式に当てはめてみましょう。

老後の収入-老後の支出=必要な老後資金

夫婦の場合

収入:8,400万円ー支出:1億1,385万円=必要な老後資金:2,985万円

単身の場合

収入:5,600万円ー支出:6,864万円=必要な老後資金:1,264万円

すなわち、持ち家がない方の老後資金として、上記の金額を定年までに用意する必要があります。

では、どういった方法で老後式を貯めたら良いでしょうか?

それらについて、次の項から説明します。

持ち家なしの方が老後資金を貯める方法

持ち家がない40代の方が、これから老後資金を貯める方法はいくつかあります。

- 定期預金

- FX

- 不動産投資

- 投資信託

定期預金

定期預金の良いところは、元本保証できることです。

普段使っている銀行で、定期預金を積立てることができれば簡単に行えます。

ただし、一般的な定期預金の利率は0.001%くらいで、ほとんど貯金箱状態になっていて増やすことは期待できません。

条件付きで探すと利率0.1%くらいの定期預金も出てきますが、40代からはじめても老後資金向けに増やすことは困難です。

手数料が有料の時間帯にATMから現金を下ろすと、それだけで利息分がなくなります。

よて、これから老後資金を貯める方法としてはおススメできません。

FX

私も30代後半から始めてみましたが、結局は赤字に転落しています。

最初はビギナーズラックで、儲けが出ていましたが、大きな市場下落に耐えられず300万円の損失を出しました。

FXはどちらかというと、投資ではなく投機に近い性質です。

日本人は「一攫千金」を狙いがちと言われていますが、まさに絵に描いたようにそれにハマってしまいました。

それはお金について、学ぶ機会が少なかったからでしょう。

FXは投機性が強いので、老後資金を貯める方法としてはおススメできません。

不動産投資

マンションやアパート以外に、最近では空き家なども不動産投資の対象となっています。

購入した物件を貸し出して賃料を得られれば、あなたが高齢になっても現金収入が得られます。

ただし、入居者がすぐに見つかる場所で物件を購入できなければなりません。

それには、購入のためにある程度のまとまった金額が必要です。

それ以外のデメリットとしては、物件のメンテナス費用やリフォーム代が必要です。

持ち家がない方にとっては、自身の「終の棲家」として活用できることがメリットになります。

まとまった金額とメンテナンスが必要になるので、働きながら行う場合は、40代からの老後資金の運用としては難しいと考えます。

投資信託

最近、政府も「NISAの恒久化」を柱とした資産形成を提案しています。

これらの目的は、投資信託を用いて老後資金を貯めることです。

今でも、「iDeCo」「つみたてNISA」はありますが、年齢や投資期間の制限があるので、政府はそれを取り除こうとしています。

投資信託の運用のメリットは、あまり手数をかけずに済むところです。

「iDeCo」も「つみたてNISA」も一度設定しておけば「ほったらかし」も可能です(途中の変更は可能)。

デメリットとしては、元本保証でない点や手数料や管理費がかかることです。

その点もネット証券を選択すれば、最低金額で運用可能になります。

4つの方法のメリットとデメリット

ここまで紹介した4つの方法について整理してみます。

| メリット | デメリット | |

| 定期預金 | ・元本割れなし | ・ほとんど増えない |

| FX | ・一時的に増やせる場合あり | ・投機に近いので大きい損失が発生する |

| 不動産投資 | ・人気の物件は安定収入が可能 ・自分の終の棲家に転用可能 | ・人気物件は高額 ・初期費用とメンテナンスにお金と時間が必要 |

| 投資信託 | ・少額から始められる ・忙しくても「ほったらかし」可能 | ・手数料や管理費が必要 ・元本割れのリスクあり |

それぞれについて、一長一短あることが分かります。

その中で、老後資金を貯める方法としてオススメなのは「投資信託」です。

40代ともなれば、仕事も忙しくお子さんがいらっしゃれば、その世話も大変です。

そんな中で、老後資金を貯める方法としては、「ほったらかし」ができる投資信託は最強じゃないですか。

しかも、「iDeCo」と「つみたてNISA」は併用が可能なので、それぞれで違う商品を購入すれば、リスクを大幅に減らすことが出来ます。

老後資金の貯め方

前項でオススメした「iDeCo」と「つみたてNISA」の併用について、シミュレーションを用いて説明します。

ともに月々に投資できる上限金額が決められています。

iDeCoの上限金額は2.3万円、つみたてNISAの上限金額は3.3万円なので合わせて月々5.6万円の投資が可能です。

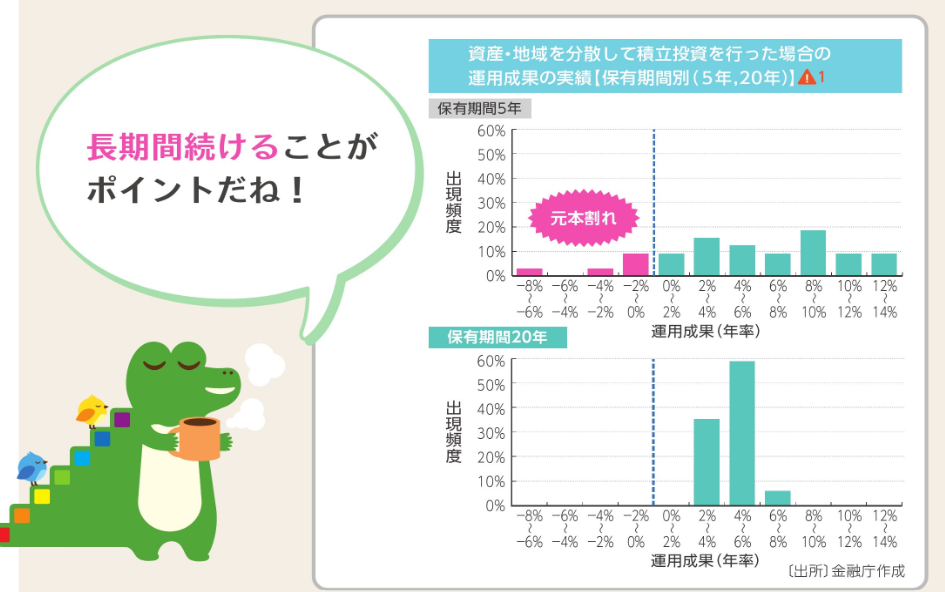

では、金融庁のシミュレーションを使って、月々5.6万円を運用したときの元本と収益をグラフにしてみましょう。

条件は以下と仮定して計算してみました。

・投資金額:5.6万円

(iDeCoとつみたてNISAの合計)

・投資期間:20年間

(40代から定年までを20年間と仮定)

・投資信託の年率:5%

(※金融庁の過去データから一番多い4~6%間の5%を選択)

※以下が、金融庁がホームページで公開している20年間投資信託を保有していた結果を示すものです。

上記の条件を用いてシミュレーションを行った結果が以下になります。

定年時に受け取れる金額は約2,300万円になります。

単身においては、老後資金の必要額である1,264万円は十分にカバーできます。

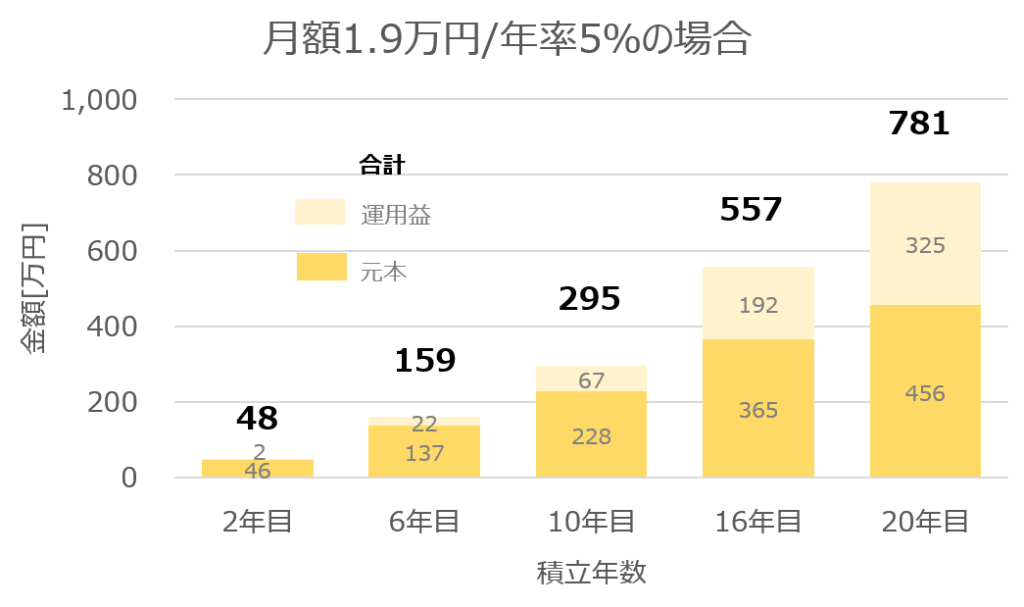

前節から夫婦に対する、老後資金の必要額は2,985万円でした。

この場合、夫がシミュレーション同様に2,300万円の利益をあげたと仮定。

あとは、妻が投資額を下げて三分の一の金額(1.9万円)で投資した場合に約780 万円の利益というシミュレーション結果でした。

夫:2,300万円+妻:780万円=3,080万円

これで、必要金額の2,985万円を達成できます。

よって、夫婦の場合でも二人で「iDeCo」「つみたてNISA」の併用を行えば、必要な老後資金は貯められます。

まとめ

今回は、持ち家なしの方が必要とする老後資金とその貯め方について記事にしてみました。

持ち家ない方のメリットとしては、自分の好きなところに住める点です。

現在は生活スタイルも多様化していることから、今後もその傾向が強まるので持ち家を持たずに生活するスタイルも増えるでしょう。

ただ、高齢になると賃貸契約を結べないケースも出てくる場合もあります。

最終的に物件を購入するのであれば、早くから資金の計画も立てる必要があります。

そのためには、繰り返しになりますが「iDeCo」「つみたてNISA」の併用がオススメです。

まずは資料請求からはじめてみましょう!

併用可能なオススメ証券会社

SBI証券

- ネット証券No.1の口座数

- iDeCo、つみたてNISAの商品数は業界トップクラス

- つみたてNISAでdポイント、Ponta、Tポイントのいずれかと提携すればポイントが貯まる

管理人もdポイントを登録していて、つみたてNISAで毎月ポイントをゲット!

楽天証券

- 新規口座数No.1

- iDeCoとつみたてNISAの併用可能

- 楽天カードのポイントでつみたてNISAの利用可能(口座開設必要)

松井証券

- 初心者のサポートが手厚い

- iDeCoとつみたてNISAの併用可能

- 人気のeMAXIS Slimシリーズは取り扱い数No.1