家のローンと子供の教育費を払っている共働きの40代夫婦にとって、老後のことを考えるのは難しいかもしれません。

毎日が慌ただしく、会社や家のことで手一杯に過ごしていることでしょう。

ただ、どこの夫婦にも老後は必ずやって来ますし、もちろん「老後資金」の準備も欠かせません。

では、老後資金がいくら必要で、どのように貯めると良いのでしょうか。

持ち家がある40代夫婦が老後に向けて貯めるべきお金は、ズバリ2,436万円です。

ただ、これだけの大金を定年までに貯めるのは、かなりハードルが高いですよね。

そこでこのページでは、持ち家のある40代の夫婦が必要な老後資金を詳しく計算し、そのお金を貯めるオススメの方法もご紹介します。

目次

持ち家夫婦が老後に必要な金額は?

まずは、退職金と年金とは別に、老後資金がいくら必要かを計算したいと思います。

計算方法としては、老後30年間(65~95歳と仮定)の収入と支出をそれぞれ予想し、そのマイナス分を「必要な老後資金」とします。

老後資金がいくら足らないのか明らかにすることで、具体的な今後の対策も立てやすいと思います。

では、65~95歳までの収支を順に計算してみましょう。

65歳以降の収入額

65歳以降の収入には、退職金と年金があります。

令和元年の厚生労働省の退職金と年金の資料によると、男性の場合、退職金は大卒で約2,000万円、年金は月14.4万円が平均額です。

妻は出産と育児で夫より勤務年数が少ないと仮定して、退職金と年金を男性の半分とします。

| 男性 | 女性 | |

| 退職金 | 2,000万円 | 1,000万円 |

| 年金:30年間 | 5,184万円 (14.4万円/月) |

2,598万円 (7.2万円/月) |

| 合計 | 7,184万円 | 3,592万円 |

| 夫婦の合計 | 1億776万円 | |

退職金と年金の合計は、夫婦で1億776万円となります。

つまり、この金額が老後30年間の「収入」となります。

65歳以降の支出額

では次に、65歳~95歳の30年間の支出を計算します。

考えられる代表的な出費は、以下のとおりです。

- 生活費

- 介護費

- リフォーム代

- 医療費

- 葬儀代

それぞれ、いくらかかるのか見ていきましょう。

生活費

公益財団法人 生命保険文化センターによると、65歳以上の夫婦に必要な最低限の生活費は月々22.1万円。

旅行などの娯楽も楽しみたい夫婦は、月々36.1万円が必要となるようです。

ただ、95歳までずっと娯楽を楽しめる体力があるかは分からないですよね。

そこで、65~85歳までは娯楽を楽しめるとして月々36.1万円の生活費で、85~95歳までは体力的につらくなるので月々22.1万円の生活費と、年齢を区切って算出することにします。

| 65歳~85歳 | 85歳~95歳 | |

| 月々の生活費 | 36.1万円 | 22.1万円 |

| 年間の生活費 | 433万円 | 265万円 |

| 合計 | 8,664万円(20年間) | 2,652万円(10年間) |

| 30年間の合計 | 1億1,516万円 | |

上記の計算から、65歳~95歳における夫婦の生活費は合計1億1,516万円となります。

なお、この生活費には住宅の固定資産税も含まれます。

介護費用

公益財団法人 生命保険文化センターによると、介護期間は平均で4年7ヵ月(55ヵ月)になるそうです。

この期間中、月々7.8万円の介護費用が掛かります。

また、介護用品を最初に購入する際の一時金として69万円が必要とのこと。

したがって、一人あたりの介護費用は、次のとおりです。

7.8万円×55ヵ月+69万円=498万円

ということは、夫婦二人の介護費用は、この金額の倍の996万円と想定できます。

リフォーム代

新築で購入した家も長年住んでいると、痛んでくるところが出てきます。

私の家も建てて25年が経ちますが、とくに水回りは他の箇所よりも劣化が早いです。

トイレと洗面台はすでにリフォーム済みで、お風呂も本当はリフォームしたいのですが、先立つものが無いので先送り状態。

自分でお風呂と台所のリフォーム代を調べたことがあります。

製品や施工会社によって値段はバラバラですが、ここでは、トイレ、台所、お風呂をリフォームすると仮定して300万円を計上します。

医療費

年齢を重ねると、どうしても身体の不調が出てきて、医療費も増加傾向になってきます。

年齢が進むと大病を患って、高額な治療を受ける場合もあるでしょう。

その場合は、「高額療養費制度」を使えば自己負担額を抑えられます。

この制度は、1ヵ月の支払い額が上限額を超えた場合に、その超えた分の払い戻しを受けられる制度です。

以下は100万円の医療費が掛かった場合に、「高額療養費制度」を使った例になります。

一般所得者(年収156~370万円まで)を対象にすると、1ヵ月における自己負担の上限額は5万7,600円となっています。

この場合、1年間の自己負担額は57万2,400円(5万7,600円×3回+4万4,400円×9回)になります。

ただし、交通費やベッド差額代などは対象外です。

老後30年間に2回くらいの大病を考慮すると、トータルで一人あたり100万円と仮定して夫婦で200万円とします。

葬儀代

今のご時世では、家族葬を行う方が多く、昔のようにたくさんの人が集まる葬儀は少なくなっているように感じます。

私自身も2回ほど喪主を務めましたが、両方とも家族葬として執り行いました。

家族葬ですと、一般的には葬儀代を抑えることができます。

家族葬の相場は、現時点で一人150万円くらいです。

物価が上がったとしても夫婦二人で400万円あれば、小さいながらもお葬式を行うことは出来るでしょう。

それでは、これまでの支出をまとめます。

| 項目 | 金額 |

| 生活費 | 1億1,516万円 |

| 介護費用 | 996万円 |

| リフォーム代 | 300万円 |

| 医療費 | 200万円 |

| 葬儀代 | 400万円 |

| 合計 | 1億3,212万円 |

この合計が、老後30年間における夫婦二人の支出となります。

必要な老後資金を計算

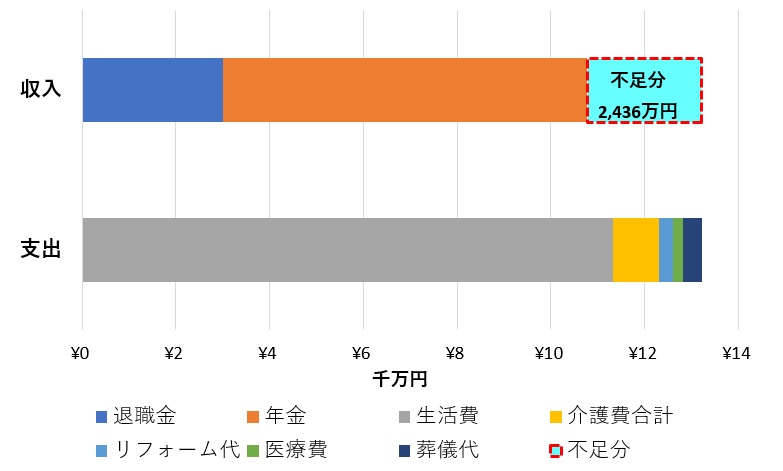

ここまで計算してきた収入と支出を、わかりやすくグラフで比較してみます。

収入と支出の差額を計算すると、以下のとおりです。

1憶776万円-1億3,212万円=-2,436万円

よって、持ち家がある夫婦に必要な老後資金は2,436万円となります。

以下では、この不足分を老後までにどうやって貯めていけばいいのかを解説していきます。

持ち家夫婦が老後資金を貯める方法

40代の夫婦が老後資金を貯めるには、いくつかの方法があります。

- 定期預金

- 貯蓄型保険

- 不動産投資

- 投資信託

これら4つの方法のメリットとデメリットを解説していきます。

定期預金

定期預金の良いところは、元本が減らないことです。

給料が振り込まれる銀行で定期的に決まった金額を積み立てることで、手間もかからず安全に運用できます。

しかし、現在の定期預金の利率は0.001~0.01%くらいなので、ほとんど増えないと考えてよいでしょう。

手数料が有料の時間帯にお金を下ろせば、利息分が無くなる状況です。

すでに定期預金は、貯金箱以下の機能しかないと考えた方が良いでしょう。

貯蓄型保険

貯蓄型保険とは、万が一に備えながら将来にむけての貯蓄もできる商品です。

支払い金額に保険部分だけでなく、積立部分の金額が含まれていることで、解約または満期のときにお金が受け取れます。

一般的には、支払い総額よりも受け取る金額の方が多くなる仕組みになっています。

デメリットとしては、保険料が割高で、解約のタイミングによっては受け取る金額が払った金額よりも下回ってしまうことです。

私も25年間支払う契約をしています。

しかし、普通の保険よりも割高な金額を払って、利回りも低いことから、老後資金を増やす目的で始める方にはオススメ出来ません。

不動産投資

不動産投資は、マンションやアパートなどの物件を購入して、それを賃貸として貸し出して家賃収入を得るものです。

入居者がいれば、あなたが高齢になっても安定した家賃収入が得られます。

また、購入した物件の価値が上がれば、それを売却して、より家賃収入が得られやすい物件を購入することも可能です。

デメリットとしては、最初にある程度のまとまった金額が必要で、空室のリスクもあること。

また、物件のメンテナス費用もバカにならず、中古で購入したものは最初にリフォーム代が必要な場合もあります。

費用も時間も取られるので、共働きで忙しい夫婦には難しい方法だと思います。

投資信託

投資信託とは、証券会社が集めたお金をファンドマネージャーが運用して、利益を分配する商品です。

少額から始められ、プロに運用を任せられるので、手間がかからないことがメリットのひとつです。

忙しい夫婦には、「ほったらかし投資」が出来ることは大きな要素になります。

もう一つのメリットは、毎月一定額で投資信託を積み立て購入できるので、大きな価格変動にも対応できることになります。

デメリットとしては、手数料や信託報酬などの費用が掛かってしまうこと。

また、購入した投資信託や経済状況によっては、元本割れのリスクがゼロではありません。

4つの方法のメリットとデメリット

ここで、上記で提示した4つの方法を整理してみます。

| メリット | デメリット | |

| 定期預金 | ・元本割れなし | ・ほとんど増えない |

| 貯蓄型保険 | ・万が一の保険付き | ・支払い額が割高 |

| 不動産投資 | ・入居者がいれば安定した収入 ・価値が上がれば転売可能 |

・高額な初期費用 ・メンテナンスに時間と費用が必要 |

| 投資信託 | ・少額から始められ積み立てにも対応可 ・ほったらかし可能 |

・信託報酬などの費用が掛かる ・元本割れのリスク |

それぞれにメリット・デメリットはありますが、結論をいえば、老後資金を作るには「投資信託」がオススメです。

その理由については、次の項で説明します。

持ち家夫婦が老後資金を作るなら「投資信託」がオススメ

まず、投資信託は少額から積み立てできるので、不動産投資のように高額な初期投資が必要なく、始めやすいのが大きなメリットです。

運用はプロに任せて「ほったらかし」で継続できるのも、忙しい方にとって嬉しいポイントではないでしょうか。

投資信託を積み立てるには手数料や信託報酬がかかりますが、できるだけ安い商品を選べば問題ありません。

元本割れのリスクもありますが、長く積み立てていけば回避できます。

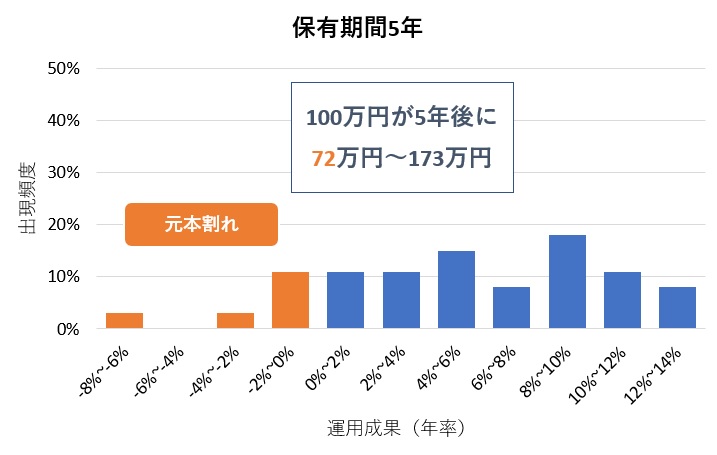

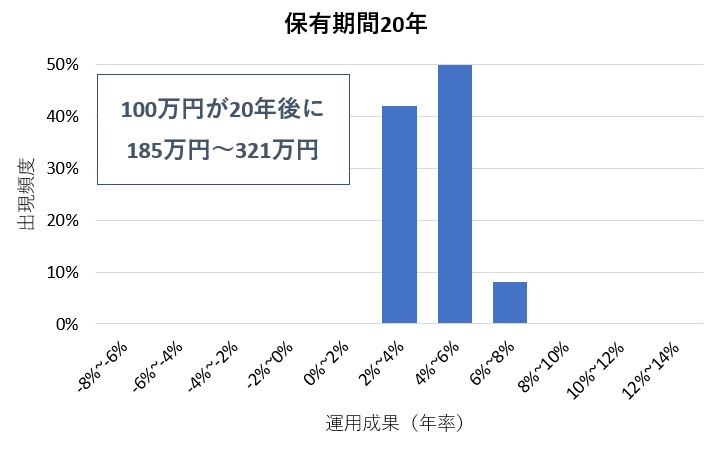

以下は、投資信託の積立を「5年間継続した場合」と「20年間継続した場合」の結果です。

ご覧のとおり、保有期間が5年だけでは、元本割れのリスクは回避できません。

しかし、保有期間20年になれば想定利回りは2~8%となり、元本割れのリスクは回避できます。

あくまで金融庁が公開しているデータではありますが、きちんと商品を選んで長期運用すれば平均5%の利回りは十分に狙えます。

すなわち、「投資信託の積立」は、他の方法より高い確度で老後資金を貯めることが出来ます。

持ち家夫婦の老後資金シミュレーション

40代の持ち家夫婦が、老後までに貯めるお金は約2,400万円。

このお金をつくるには、「投資信託の積立」が良いことは理解していただけたでしょうか。

では、老後までに2,400万円を貯めるには、今から毎月いくら積み立てていけば良いのかシミュレーションしてみましょう。

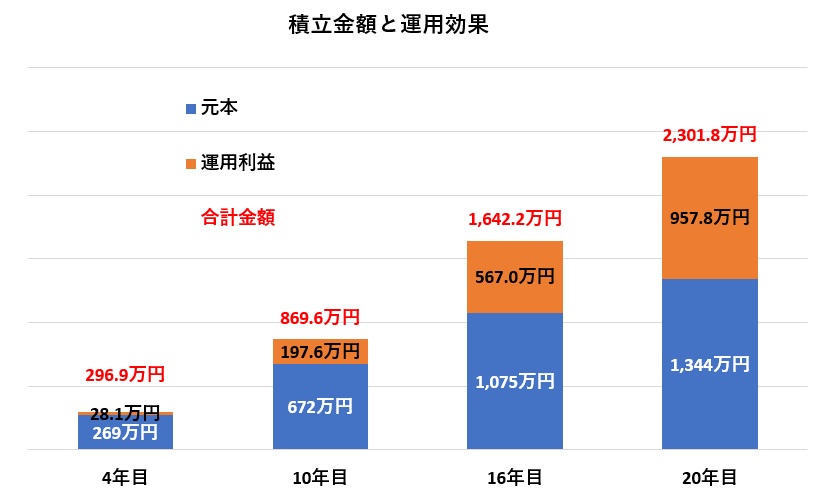

老後資金のシミュレーション1

40代から定年までを20年と仮定して、以下の条件で積み立てしたとします。

【条件1】

・積立金額:毎月5.6万円(「iDeCo」と「つみたてNISA」の非課税枠上限)

・年率利回り:5%(長期投資の平均値)

・投資期間:20年間

この条件のもと、金融庁が公開しているシミュレーションを使って計算してみましょう。

【結果1】

・元本:1,344万円

・運用収益:958万円

・合計:1,344万円+958万円=2,302万円

この条件であれば、老後資金として必要な2,400万円に近い金額を貯めることができます。

税制優遇される投資信託の積み立て制度である「iDeCo」と「つみたてNISA」を組み合わせると、最大5.6万円/月が投資可能です。

- iDeCo:60歳まで非課税(途中解約は不可)上限金額2.3万円

- つみたてNISA:20年間非課税(途中解約が可能)上限金額3.3万円

- 合計金額=5.6万円

本来であれば、20%の税金(2,302万円×20%=460万円)が引かれて1,842万円になってしまいます。

それが、「iDeCo」と「つみたてNISA」を使うことで、そのまま2,302万円が手元に残ります。

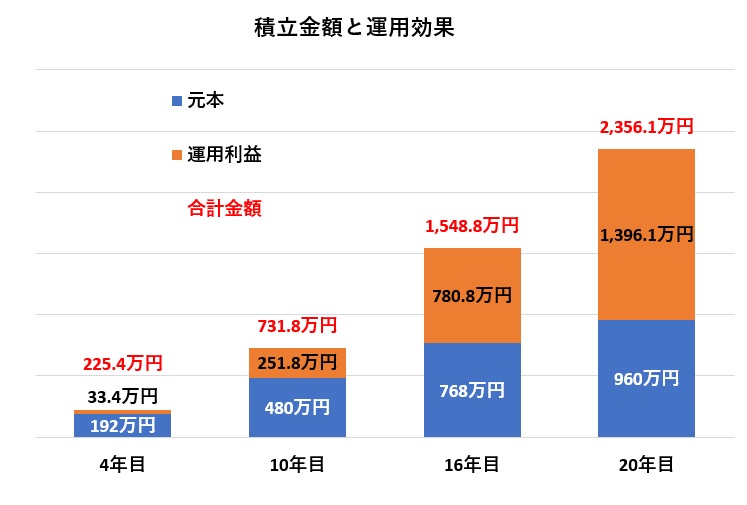

老後資金のシミュレーション2

共働き夫婦で月5.6万円の積立が厳しい場合もあると思うので、月々の金額を4万円にした場合もシミュレーションしてみましょう。

【条件2】

・積立金額:毎月4万円

・年率利回り:8%

・投資期間:20年間

利回りは、長期投資のトップ成績である8%とします。

この条件であれば、不足分の2,400万円に近い金額が貯められます。

【結果2】

・元本:960万円

・運用利益:1,396万円

・合計:960万円+1,396万円=2,356万円

このとおり、利率が8%の商品を購入すれば、月に4万円の積み立てでも2,356万円を貯めることが出来ます。

これも「iDeCo」と「つみたてNISA」を使えば非課税になるので、2,356万円がそのまま手元に残ります。

以上、2つのシミュレーションを行いましたが、運用益が非課税になる「iDeCo」と「つみたてNISA」を使うことで、必要な老後資金を貯めることができます。

まとめ

それでは、今回のまとめに入ります。

40代の持ち家夫婦の場合、65歳以降に想定できる収支は、以下のとおりです。

- 収入=1憶776万円

- 支出=1億3,212万円

- 差額=2,436万円

つまり、老後までに2,436万円を貯める必要があります。

かなりの大金ですね。

でも、「iDeCo」と「つみたてNISA」を活用して投資信託の積立を20年間続ければ、この金額を貯めることは可能です。

その20年のうちに、元本割れや下落する場面もあるでしょう。

でも「継続」さえすれば、積立て効果で時間が掛かってもプラスになっていきます。

ふだん忙しいとは思いますが、40代となれば老後の資金づくりは先延ばしできません。

今から投資信託の積み立てを始めれば2,400万円近くを貯めることは十分可能なので、まずは口座開設からはじめてみましょう。

購入する投資信託に迷ったら、以下の記事を参考にしてくださいね。

SBI証券で「自分年金」作りに最適なiDeCoのオススメ商品4選!

SBI証券で「自分年金」作りに最適なiDeCoのオススメ商品4選!

初めてのつみたてNISAおすすめ銘柄2選!安全重視・利益重視それぞれの商品をご紹介

初めてのつみたてNISAおすすめ銘柄2選!安全重視・利益重視それぞれの商品をご紹介

オススメの証券会社

SBI証券

・安心の口座開設数No.1のネット証券会社

・豊富な商品ラインアップと情報量

・投資信託用のスマホアプリは分かりやすい

楽天証券

松井証券