ネットニュースで年金の減額が伝えられました(Yahooニュース)。

物価も上がっているのに何で?と思ってしまいますよね。

年金不足の対策として、投資でお金を増やすのが1つの方法です。

投資を始めることで、老後の生活を変えられると思っています。

それは単純に金銭的なものだけでなく、心のゆとりを含んだ豊かさを得るからです。

資産や老後資金を増やす方法としては、政府が用意した「つみたてNISA」と「iDeCo」があります。

「つみたてNISA」と「iDeCo」のどっちがお金を増やせるのか悩んでいませんか?

世間では、初心者ならつみたてNISA、節税効果を求めるならiDeCoと言われています。

理想は、「つみたてNISA」と「iDeCo」の併用です。

ただ、併用ができないという方には「つみたてNISA」がオススメです。

管理人も「つみたてNISA」を実際にやっています。

何故、「iDeCo」ではなく「つみたてNISA」を選んだのか、以下から詳しく説明していきます。

目次

つみたてNISAをオススメする3つのポイント

40代からつみたてNISAを始めると約20年後には定年になる方が多いでしょう。

その間に、老後資金に活用できるお金を増やしておく必要があります。

iDeCoより、投資運用として優れているのはつみたてNISAの方です。

具体的には、以下の3つのポイントになります。

iDeCoより低コスト商品がそろっている

長期の運用を行うときに大事なのはコストです。

投資信託では、商品ごとに設定されている「信託報酬」というものがあり、これが運用時のコストになります。

信託報酬は商品ごとに大きな幅があり、なるべく低コスト(信託報酬が低い)商品を選んだ方が、運用のコストを抑えることができます。

信託報酬とは:投資信託を運用したり管理したりする費用。毎日、資産から差し引かれます。

つみたてNISAは、iDeCoよりも低コスト(信託報酬が低い)商品が多くあります。

必要な時に解約できる

40代以降は、大きな金額が必要になるイベントがいくつも出てきます。

そのときに、途中解約してお金が使えるつみたてNISAの方が便利です。

ある程度、利益が出たら一部を現金化することも投資をする上で大事な要素になります。

つみたてNISAは、こういった自由度が高い制度です。

iDeCoでは投資を止めることはできても、解約して現金化することは65歳まで出来ません。

iDeCoを始めるなら65歳まで使えないので、他に資金が確保できていることが前提です。

iDeCoより簡単

iDeCoは、色々手続きが面倒です。

調べてみると口座開設まで、3カ月はかかるそうです(ネット情報)。

勤め先で確定拠出型年金をやっている場合は、iDeCoと併用するために会社にも申請が必要になります。

また、会社員が掛金の所得控除を申請するには、必要資料を準備して年末調整で申請しなければなりません。

色々調べると、個人的にiDeCoは面倒だと感じました。

その点、つみたてNISAは1カ月で口座開設まで出来ます。

iDeCoと比較すると、気軽に始められるメリットがつみたてNISAにはあります。

つみたてNISAとiDeCoのコスト比較

前項で、つみたてNISAのおすすめポイントとしてあげた1つ目の「低コスト品がそろっている」についてお話します。

実際に、つみたてNISAとiDeCoのコスト(信託報酬)を比較してみましょう。

長期投資において、1番重要なコスト比較(信託報酬の比較)を2大ネット証券と言われるSBI証券と楽天証券で比べてみます。

実は証券会社ごとに、つみたてNISAとiDeCoで取り扱う商品は異なります。

SBI証券のコスト比較

SBI証券で取り扱う、つみたてNISAとiDeCoの商品の中から各市場で1番コストが低い(信託報酬が低い)ものを取り上げました。

| 市場 | つみたてNISA | iDeCo |

| 米国株式 | 0.0938% | 0.0968% |

| 全世界株式 | 0.1102% | 0.1144% |

| 日本株式 | 0.143% | 0.154% |

どの市場においても、つみたてNISAの方が低コストの商品がそろっています。

わずかな差でも、20年間もしくはそれ以上の長期運用になると受取る金額に影響が出ます。

楽天証券のコスト比較

続いて、楽天証券で取り扱う、つみたてNISAとiDeCoの商品の中から各市場で1番コストが低いものを取り上げました。

| 市場 | つみたてNISA | iDeCo |

| 米国株式 | 0.0968% | 0.162% |

| 全世界株式 | 0.1102% | 0.202% |

| 日本株式 | 0.154% | 0.176% |

楽天証券では、SBI証券よりもつみたてNISAとiDeCoの差が大きいことが分かります。

iDeCoは、金融庁の施策で商品数が絞られている状態です。

したがって、商品数が多いつみたてNISAの方が、選択の幅が広く低コストの商品がそろっています。

つみたてNISAとiDeCoの商品比較

前項で取り上げた低コストの商品名を、具体的にあげてみます。

実際にどんな商品が、最安コストなのかが分かります。

各市場における、つみたてNISAとiDeCoの低コスト商品の比較です。

SBI証券の商品比較

まずは、SBI証券における低コスト商品の比較です。

米国株式

| つみたてNISA | iDeCo | |

| 商品名 | SBI・V・S&P500インデックス・ファンド SBI・V・全米株式インデックス・ファンド | eMAXIS Slim米国株式(S&P500) |

| 信託報酬 | 0.0938% | 0.0968% |

全世界株式

| つみたてNISA | iDeCo | |

| 商品名 | SBI・全世界株式インデックス・ファンド | eMAXIS Slim全世界株式(除く日本) |

| 信託報酬 | 0.1102% | 0.1144% |

日本株式

| つみたてNISA | iDeCo | |

| 商品名 | PayPay投信 日経225インデックス | eMAXIS Slim国内株式(TOPIX) |

| 信託報酬 | 0.143% | 0.154% |

米国株式の市場では、2つの商品が最安コストになっています。

他の市場でも、つみたてNISAでは人気のeMAXIS Slimシリーズよりも、低コストの商品が揃っています。

楽天証券の商品比較

続いて、楽天証券で取り扱う低コスト商品の比較です。

米国株式

| つみたてNISA | iDeCo | |

| 商品名 | eMAXIS Slim米国株式(S&P500) | 楽天・全米株式インデックス・ファンド |

| 信託報酬 | 0.0968% | 0.162% |

全世界株式

| つみたてNISA | iDeCo | |

| 商品名 | SBI・全世界株式インデックス・ファンド | 楽天・全世界株式インデックス・ファンド |

| 信託報酬 | 0.1102% | 0.202% |

日本株式

| つみたてNISA | iDeCo | |

| 商品名 | eMAXIS Slim国内株式(日経平均) | 三井住友・DCつみたてNISA・日本株インデックスファンド |

| 信託報酬 | 0.154% | 0.176% |

楽天証券では、iDeCo側の信託報酬が高めの商品になっています。

そのことから、つみたてNISAの方が割安な感じです。

SBI証券と楽天証券では、どちらもつみたてNISAの方が低コスト品がそろっていることが分かったと思います。

どの市場の商品を購入した方が良いかは、以下の記事を参考にしてください。

SBI証券でつみたてNISAを始めるなら、ポートフォリオはこれがオススメ!

SBI証券でつみたてNISAを始めるなら、ポートフォリオはこれがオススメ!

つみたてNISAがオススメ

ここまで、つみたてNISAとiDeCoのどちらが良いかを記してきました。

余裕があるなら併用をオススメします。

どちらか1つなら、つみたてNISAの方が良いです。

iDeCoと比べると、以下の点で優れています。

- 低コストの商品がそろっている

- 必要な時に解約できる

- iDeCoより手続きが簡単

特に、はじめて投資運用を行う方は手軽に始められるつみたてNISAの方が、何かと便利です。

まとめ

つみたてNISAをはじめるにあたり、どこの証券会社を選ぶかが問題となります。

証券会社によって、購入できる商品は異なりますので、まずは購入したい商品をさがすことから始めましょう。

オススメはSBI証券です。

楽天証券と比較しても、低コストの商品がそろっています。

SBI証券と楽天証券の最安コストを比較してみましょう。

| 米国株式 | 全世界株式 | 日本株式 | |

| SBI証券 | 0.0938% | 0.1102% | 0.143% |

| 楽天証券 | 0.0968% | 0.1102% | 0.154% |

全世界株式では、SBI証券と楽天証券は同じ商品(SBI・全世界株式)が最安なので同じ値になっています。

それ以外は、SBI証券の方が低コストの商品があることが分かります。

まずは、資料請求からはじめてはいかがでしょうか。

おすすめ証券会社

SBI証券

- ネット証券No.1の口座数

- iDeCoとつみたてNISAの商品数は業界トップクラス

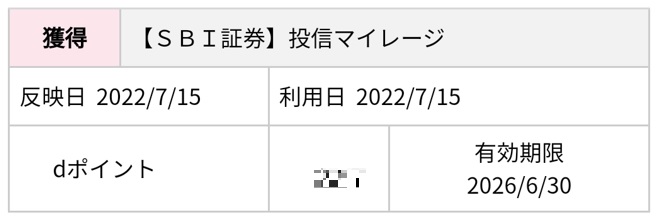

- dポイント、Ponta、Tポイントと提携してポイントが貯まる

管理人もdポイントを登録していて、毎月ポイントをゲット!

楽天証券

- 新規口座開設数No.1

- つみたてNISAの商品数は業界トップクラス

- 楽天ポイントで積立可能(口座開設が必要)

松井証券

- 初心者のサポートが手厚い

- 商品数は業界トップクラス

- 人気のeMAXIS Slimシリーズの取り扱いはネット業界No.1