個人事業主には会社員のような厚生年金制度がありません。

会社が守ってくれるわけでもなく、収入も安定しない方もいるでしょう。

そのため、老後のことを考えると私的年金の制度を利用することが望まれます。

その私的年金の制度も、いくつかあってどれを選択すれば良いのか悩んでいませんか?

オススメの年金制度はiDeCoです。

理由は40代からiDeCoを始めても、個人事業主の掛金は会社員より高いので、一気に貯めることができるからです。

| 加入者 | 月額上限 | 年額上限 |

| 個人事業主 | 6.8万円 (国民年金基金と合算で) | 81.6万円 (国民年金基金と合算で) |

| 会社員 | 2.3万円 | 27.6万円 |

| 専業主婦 | 2.3万円 | 27.6万円 |

上記のように個人事業主の方は、iDeCoの上限金額は一番高く設定されています。

それを利用することで、40代から始めても60歳までの間に年金を貯めることが可能です。

この記事では、iDeCoの特徴とそれ以外の年金制度と比較しながら、詳しく説明していきます。

目次

個人事業主がiDeCoを使うメリットとは?

iDeCoは、会社員よりも個人事業主に向けた制度と言われています。

なぜなら、一般的な会社員と比較すると老後にもらえる年金に不安があるからです。

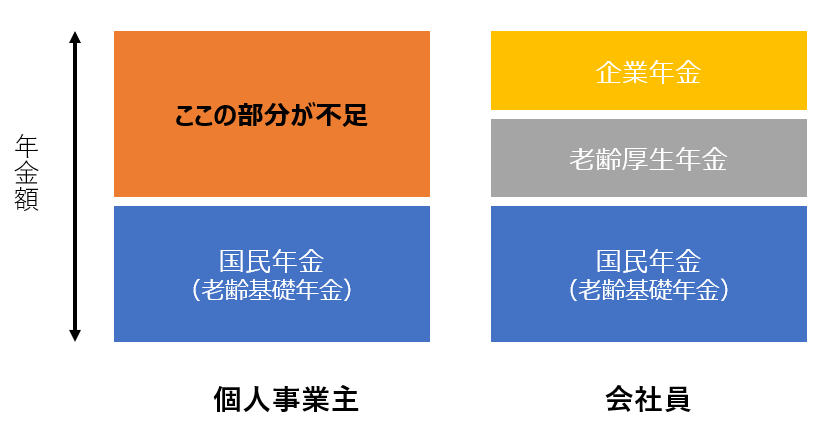

会社員は、国民年金と厚生年金に加入しています。

国民年金にしか加入していない個人事業主は、会社員と比較すると将来受け取れる年金に差が生じていました。

上記のように、個人事業主は会社員と年金制度を比較すると不足する部分があります。

ここを埋めるために私的年金の制度が必要です。

オススメはiDeCoです。

その理由は、以下になります。

- 所得税・住民税が節税可能

- 運用益が非課税

- 受け取り時に税制優遇

- 60歳まで解約不可

上記のメリットについて、詳しく説明していきます。

iDeCoのメリットについて

所得税・住民税が節税可能

iDeCoは、掛金のすべてが所得控除の対象となります。

具体的な金額は条件によって異なるので、以下のところで節税のシミュレーションを行ってみましょう。

たとえば、45歳で年収800万円の個人事業主の場合、上限額の月6万8,000円で20年間iDeCoを行ったとします。

そのときの節税効果は、合計で約367万円(年間18万円)になります(2022年5月の制度改正:65歳まで加入適用)。

現在働いている収入分から所得控除が受けられます。

年収と年齢が同じ会社員では、上限金額2万3,000円の掛金で節税効果は約166万円(年間8.3万円)です。

個人事業主は掛金が大きいことから、節税効果も高くなっています。

これが、個人事業主にとってiDeCoの大きなメリットです。

iDeCoの掛金で所得控除を受けるときは確定申告が必要

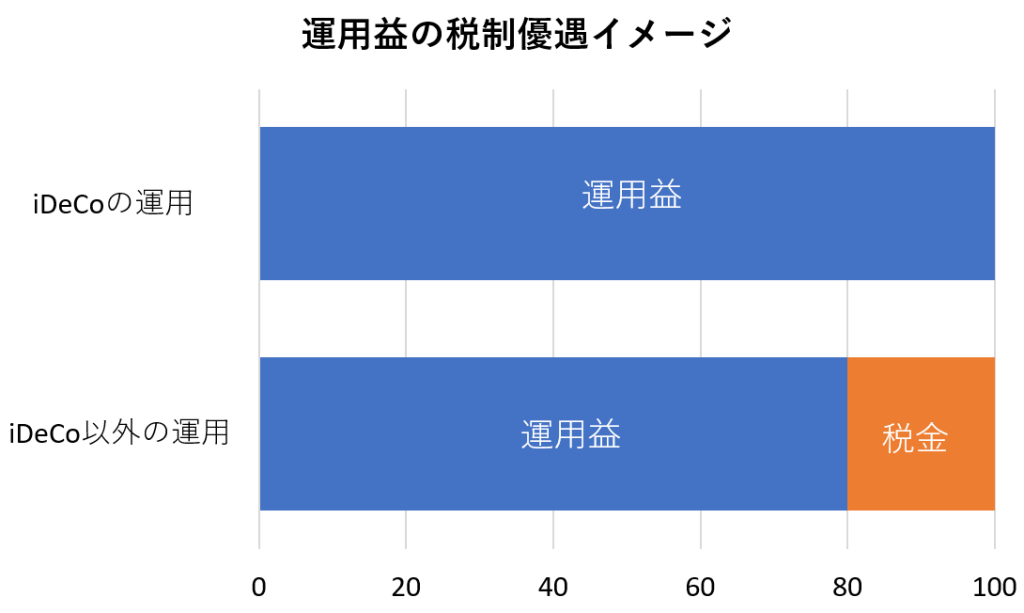

運用益が非課税

投資運用を行った場合、一般には運用益に対して20.315%の税金がかけられます。

たとえば、100万円の運用益があった場合に、税金として約20万円が差し引かれ、残り80万円を受け取ることになります。

しかし、iDeCoで運用した場合には、運用益が非課税なので100万円をそのまま受け取ることが可能です。

運用益が大きくなると、iDeCoとそれ以外の運用で金額に大きな差が出ます。

だんぜん、iDeCoで運用した方が有利です。

受け取り時に税制優遇

iDeCoは60歳以降にお金を受け取れますが、方法は次の3つから選択できます。

- 一時金受け取り(退職所得控除の対象)

- 年金受け取り(公的年金控除等の対象)

- 上記の併用(金融機関によっては可能)

1.一時金受け取り(退職所得控除の対象)

これは、1回でiDeCoのお金をすべて引き出す方法です。

この場合、退職金と同じ扱いになるので、退職所得控除が受けられます。

iDeCoの掛金を拠出していた期間によって課税額が変わります。

iDeCoは口座管理料や受取手数料がかかるので、1回の受け取りにすることで負担を減らせることが可能。

ただ、小規模企業共済を併用している方は、同時に受け取ると節税メリットが薄まります。

ポイントとしては、iDeCoは60歳で小規模企業共済は65歳で受け取るのが良いでしょう。

2.年金受け取り(公的年金控除等の対象)

iDeCoを年金受け取りする場合は、公的年金等控除の枠を使えます。

対象となるのは、公的年金等の雑所得です。

これは、年金形式で受け取るほかの所得と合わせて税金を計算するので注意が必要です。

課税される所得が少ないほど節税できるので、雑所得の合計は減らした方が良いです。

年間の受け取り額が65歳未満なら60万円未満、65歳以上なら年間110万円までは非課税になります。

また、受け取り期間を5~20年と決められますが、その間は口座管理料や受け取り毎の手数料がかかります。

3.上記2つの併用(金融機関によっては可能)

一時金と年金のいいとこ取りができる方法です。

iDeCoで運用してきたお金の一部を一括で受け取り、残りを分割して年金のように受け取ります。

そうすることで、退職所得控除と公的年金等の控除の二つを活用が可能。

こちらの方法も残りを年金として受け取る方は、口座管理料と受け取り毎の手数料が発生します。

受け取り方法を3つ示しましたが、60歳を迎えた時点で住宅ローンなどが残っていれば、まとまったお金が必要になります。

それぞれの事情に合わせた、受け取り方法を検討した方が良いでしょう。

60歳まで解約不可

60歳まで解約できないことを、デメリットとしている方もいます。

ただ、iDeCo自体は定年後の私的年金制度なので、60歳まで手を付けられないことはメリットと考えられます。

途中で解約できてしまう制度では、年金の確保という本来の目的が達成できません。

iDeCoは良いことばかりでなくデメリットも存在します。

今度は、それについて説明します。

iDeCoのデメリットについて

デメリットとして挙げるのは、以下の3つです。

- 投資リスクがある

- 手数料がかかる

- 専用口座は1人に1つ

それぞれについて、説明していきます。

投資リスクについて

投資信託を購入した時点で、投資リスクはゼロではありません。

ただ、リスクをできるだけ小さくする方法はあります。

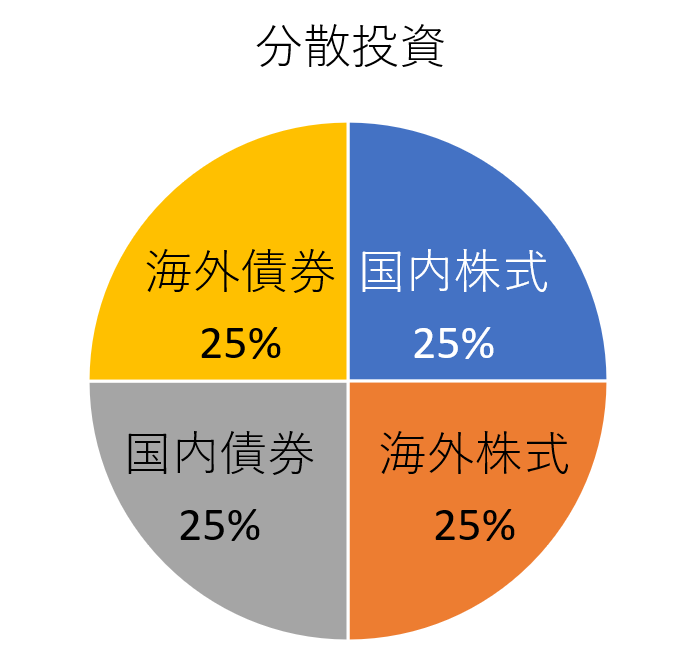

それは2つの分散投資です。

1つ目は市場の分散です。

iDeCoでは上限金額の範囲で、複数の商品(投資信託)を購入できます。

たとえば、国内と海外の商品を組み合わせれば分散投資になります。

もう1つは価格の分散で、ドルコスト平均法と呼ばれるものです。

毎月一定の金額で購入することで、商品(投資信託)の価格変動を抑えることができます。

価格が低いときには購入数が多くなり、高くなった場合は購入数が少なくなることで単価を抑制。

急激な価格下落があっても、「口数を多く買える」という利点にできます。

価格が下落したとき多く買った口数は、購入単価を下げるので価格が上がった時に利益に大きく貢献することができます。

手数料がかかる

証券会社の広告では、手数料無料とうたっているところもあります。

確かに、証券会社に支払う管理費用が無料のところはあります。

でも、実際は証券会社を経由して以下のところに支払いが生じます。

| 内容 | 金額 | 支払先 |

| 加入手数料 | 2,829円 (加入時のみ) | 国民年金基金連合 |

| 収納手数料 | 月額105円 | 国民年金基金連合 |

| 運営管理手数料 | 月額0円~数百円 | 販売会社 |

| 事務委託手数料 | 月額66円 | 信託銀行 |

| 給付手数料 | 給付1回440円 | 信託銀行 |

金融機関によって金額は変わりますので、以下のサイトでチェックしてみましょう。

毎月の支払が最低のところは171円(収納手数料105年+運営管理手数料66円)になります。

専用口座は1人に1つ

iDeCoは1人に1つしか口座を開けません。

金融機関を変えても、必ずチェックが入るので複数のiDeCo口座を作ることは不可能です。

金融機関は途中で変更することは出来ますが、お金と時間がかかります。

よって、しっかりと吟味して選ぶことが大切です。

実は間違っていた!? イデコのオススメ証券会社選び

実は間違っていた!? イデコのオススメ証券会社選び

この項では、iDeCoのメリットとデメリットについて説明してきました。

次は、個人事業主が使えるiDeCo以外の年金制度について、iDeCoと比較しながら説明します。

iDeCoと個人事業主向け年金制度の比較

個人事業主には、iDeCo以外に私的年金の制度が用意されています。

「国民年金基金」「小規模企業共済」の2つです。

それらと、iDeCoを比較したのが次の表になります。

| iDeCo | 国民年金基金 | 小規模企業共済 | |

| 加入対象 | 20歳以上60歳未満の国内在住者 | 自営業者、フリーランス等 | 小規模企業の経営者・役員・個人事業主 |

| 上限金額 | 月額6万8千円※1 | 月額6万8千円※1 | 月額7万円 |

| 運用 | 加入者自身 | 国民年金基金連合 | 中小企業基盤整備機構 |

| 節税効果 | ・掛金金額所得控除 ・運用益は非課税 ・受取時の所得控除あり | ・掛金金額所得控除 ・受取時の所得控除あり | 掛金金額所得控除 ・受取時の所得控除あり |

| 受取可能時期 | 原則60歳以降 | 原則65歳以降 | 老齢給付は65歳以降(廃業の場合は規定なし) |

| 中途解約 | 不可 | 不可 | 可※2 |

※2 掛金納付240か月(20年)未満で任意解約すると、受取時は元本を下回る。

iDeCoが他の制度と大きく異なる点は、運用益が非課税になるところです。

これを活かすことが、iDeCoをオススメしている理由です。

次に、「国民年金基金」と「小規模企業共済」について詳しく見ていきましょう。

国民年金基金

1991年に、会社員との年金格差を埋めるために作られた制度です。

掛金は全額所得控除の対象となり、所得税や住民税が軽減されます。

iDeCoと併用が可能ですが、所得控除の上限金額はiDeCoと合わせて月額6万8,000円で、年間81万6,000円です。

運用は国民年金基金連合が行っていますが、iDeCoの公式HPも国民年金基金連合が運営しています。

すなわち、国民年金基金だけでは個人事業主の年金に不安があるという裏返しではないでしょうか。

予定利率は1.5%と設定されています。

ただ、受け取り時に必ずその利率が適用された金額が保証されているわけではありません。

小規模企業共済

毎月1,000円~7万円の間で掛金を設定します。

その金額を積み立て、事業を辞めたときに退職金として受け取る制度です。

予定利率は1.0%と設定されています。

掛金は全額所得控除となりますが、掛金の納付期間が20年未満で任意解約すると、受け取る金額は元本割れします。

20年間という長い期間に掛金を払うなら、より大きな運用成績を期待できるiDeCoの方がオススメです。

iDeCoとの併用も可能で、最大7万円を掛金とするとiDeCoの6万8,000円と合わせて月額13万8,000円の運用が可能になります。

iDeCoと同様に給付金の受け取り時に、退職金所得控除を受けられます。

一括受給の時期を5年ずらすことで、退職金所得控除をそれぞれ別に受けられるため、節税のメリットはより大きくなります。

iDeCoとの違い

iDeCo以外の年金制度を紹介してきました。

どちらも、個人事業主の年金を増やす制度として設立されたものになります。

それらと比較すると、iDeCoは運用益の非課税が最大のメリットです。

40代から年金を貯める方には、そのメリットを最大限に活かせます。

なぜなら、会社員と比較すると大きな掛金を運用に回せて、その運用益は非課税でそのまま年金に反映できます。

たとえば、SBI証券のiDeCo商品で人気の「eMAXIS Slim 全世界株式(除く日本)」では、3年間のトータルリターンは17.4%の実績です。

もちろん、これは将来の利率を約束した数字ではありません。

しかし、他の年金制度と比較すると明らかに、iDeCoで運用した方が多い年金を受取れることを期待できます。

| 年金制度 | 予定利率 |

| 国民年金基金 | 1.5% |

| 小規模企業共済 | 1.0% |

すでに、iDeCo以外の年金制度を行っている方もいるかもしれません。

それでも、iDeCoと併用することで運用益の非課税メリットを活かせます。

まとめ

40代の個人事業主の方の中には、若いころはお金がなかった時期があったかもしれません。

でも、今は将来の年金について考える年代になりました。

また最近、個人事業主になったばかりの方もいるかもしれません。

それぞれの方に、私的の年金制度としてiDeCoをオススメできます。

iDeCoのメリットを活用することで、将来の年金不安を消せると考えています。

- 所得税・住民税が節税可能

- 運用益が非課税

- 受け取時に税制優遇

- 60歳まで解約不可

40代からでもぜんぜん遅くありません。

なぜなら、会社員よりも大きな掛金を使えるからです。

その掛金によって、節税効果や運用益が大きくなって年金の確保につながります。

今回の記事が、年金不安の解消に役立てれば幸いです。

1つ注意したいのは、iDeCoの商品は金融機関ごとに異なります。

まずは、購入したい商品を選んでから金融機関を選びましょう。