SBI証券のiDeCoには、セレクトプランと呼ばれるiDeCoに適した商品をそろえたものがあります。

名前の通り厳選された商品がそろっていて、初心者の方は選ぶのにひと苦労です。

そういった中で、商品をどう組み合わせるかの配分はさらに頭を悩ませます。

私のオススメは、以下の配分です。

- eMAXIS Slim米国株式(S&P500):50%

- eMAXIS Slim全世界株式(除く日本):50%

積極的に増やすことを軸足にして、リスク分散も取り入れました。

この配分をオススメする理由は、次項から順番を追って説明します。

この配分以外にも、紹介しているのでご興味ありましたら読み進めてください。

今回は、SBI証券のセレクトプランの中でどういった商品の配分が良いかを紹介していきます。

目次

iDeCoとは

すでに知っていると思いますが、改めてiDeCoを説明します。

iDeCoは国が用意した私的年金制度です。

iDeCoを通した運用で得た利益には税金(20%)が掛かりません(非課税)。

また、節税効果も高くiDeCoで積み立てた金額はすべて所得控除されます。

非課税と節税効果の2つを備えたiDeCoは、これ以上ない私的年金を作る仕組みです。

SBI証券のセレクトプランをおすすめする5つの理由

SBI証券のiDeCoにおけるセレクトプランの良いところを紹介します。

1.運用実績

SBI証券は2005年からiDeCoをスタートさせていて、すでに15年以上の運営実績があります。

iDeCoを扱う金融機関の中では老舗にあたります。

そして、iDeCoの加入者もSBI証券の調べでは№1です。

このような実績があるSBI証券が提案しているiDeCoのセレクトプランは、初めての方にも適した商品群となっています。

これは、iDeCoを始める上で大きな安心材料になりますね。

2.商品数

セレクトプランには、元本保証型の商品(定期預金)が1本、元本変動型の商品(投資信託)が37本の合計38本が用意されています。

商品数は、多い方が自分の好みのものを見つけやすくなるメリットがあります。

iDeCoの商品数が20本台の証券会社が多い中で、上位の会社は以下です。

| 順位 | 証券会社 | 商品数 |

| 1 | 松井証券 | 40本 |

| 2 | SBI証券(セレクトプラン) | 38本 |

| 3 | 損保ジャパンDC証券 | 36本 |

| 4 | 野村證券 | 34本 |

| 4 | ゆうちょ銀行 | 34本 |

| 4 | 楽天証券 | 34本 |

| 7 | スルガ銀行 | 33本 |

| 8 | 三菱UFJ銀行/三菱UFJ信託銀行 | 32本 |

| 9 | みずほ銀行(資産50万円未満) | 31本 |

| 9 | みずほ銀行(資産50万円以上) | 31本 |

SBI証券は、他の証券会社と比較して上位にあります(2023年12月時点)。

ただ、商品数が多いと迷ってしまうということで、35本を上限とするように国が取り決めました。

よって、これからSBI証券も人気のない商品を減らすことになるでしょう。

3.業界最低水準の手数料

SBI証券に支払う管理費は無料になっています。

ただ、口座開設時、毎月の運用管理費、満期後の受取時については、それぞれの管理運営会社に支払う必要が出てきます。

SBI証券でiDeCoを行うときは、以下の手数料が必要です。

- 口座開設時(初回のみ):2,829円

- 運用管理費(毎月):171円

- 満期後の受取手数料(都度):440円

どれも、業界では最低水準の金額です。

各社の手数料は「iDeCoナビ」で確認できます。

4.低コストのインデックスファンドが多数

SBI証券のセレクトプランは37本の内、インデックスファンドは18本です。

約半分を初心者が運用しやすいインデックスファンドが占めています。

インデックスファンドとは:コスト(信託報酬)が比較的安い投資信託。市場の動きを示す指数に連動した値動きをする。

コストが低くいインデックスファンドは、初心者に向いていると言われています。

5.iDeCoロボのアシストあり

SBI証券には、商品選択をアドバイスしてくれる「iDeCoロボ」という仕組みがあります。

過去の運用成績が良い商品を紹介するサービスです。

自分にとって、どの商品が向いているのか当たりを付けたいときに便利です。

4つの質問に答えていくと、自分の運用スタイルとオススメの商品を選んでくれます。

口座開設する前から、SBI証券のホームページで使えます。

診断結果が出た後に、自分の運用スタイル以外をクリックしてオススメ商品を判定。

オススメ商品は過去の運用成績をもとにして選択されます。

商品を選ぶと、100万円を投資していたらいくらの利益になったかを一目で示してくれるグラフも表示されます。

SBI証券におけるセレクトプランのオススメ配分はこれ!3つの配分を解説

運用方針ごとに、3つの配分パターンを紹介します。

- 利益優先の配分

- 安定重視の配分

- バランス重視の配分

中でも私がオススメしたいのは、「利益優先の配分」です。

ただ、人によっては運用方針が違うので、他の配分が適している場合があります。

まず最初に、「利益優先の配分」をオススメする理由と、それ以外の配分について紹介。

そのあとに、「安全重視の配分」「バランス重視の配分」について説明します。

すべて、インデックスファンドの中から選んでいます。

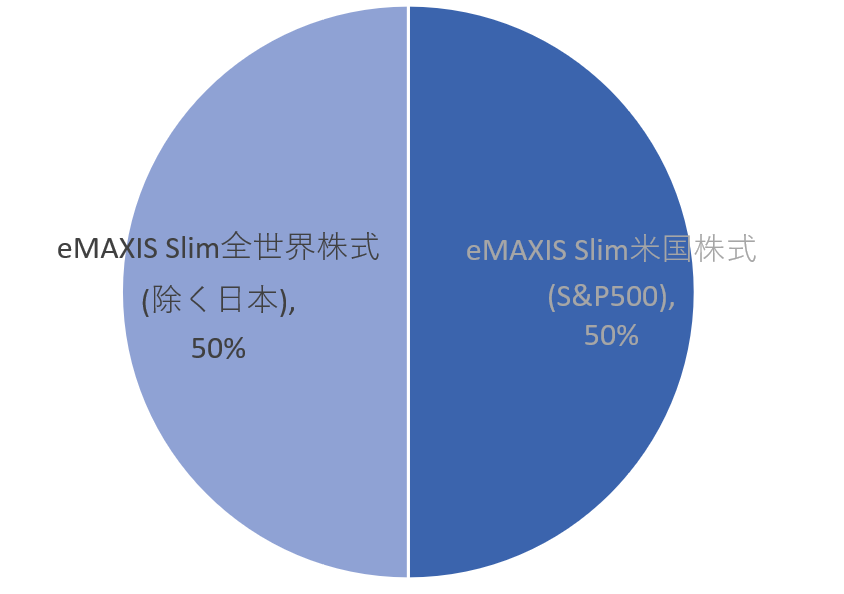

1.利益優先の配分

せっかくiDeCoで自分年金を作るなら、少しでも増やしたいと思うのは私だけではないと思います。

それを実現させる配分は以下です。

・eMAXIS Slim米国株式(S&P500):50%

・eMAXIS Slim全世界株式(除く日本):50%

iDeCoの資金を増やすためには、株式をベースとした投資信託に頼らざるを得ません。

そのなかで、世界をけん引している米国企業と全世界の株式を半分ずつ組み合わせました。

稼ぐ商品と分散商品の組み合わせです。

株式だけの商品組み合わせは、リスクが高いとおっしゃる方もいます。

ただ40代から始めて、20年くらいの間で老後資金を増やすためには、株式商品の組み合わせが良いと思っています。

単純に株式商品を組み合わせただけではありません。

片方はリスクを回避する分散投資の意味も含んでいます。

- eMAXIS Slim米国株式(S&P500):米国企業500社が対象

- eMAXIS Slim全世界株式(除く日本):日本を除く先進国22か国と新興国27か国が対象

1つは米国企業500社が対象で、もう一方は合計49か国が対象です。

ただ、eMAXIS Slim全世界株式(除く日本)の中身は60%が米国なので、米国の偏りが心配な方は配分を変えても良いと思います。

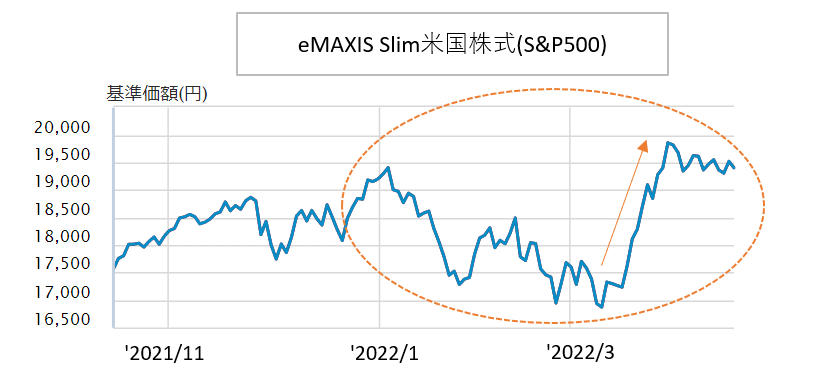

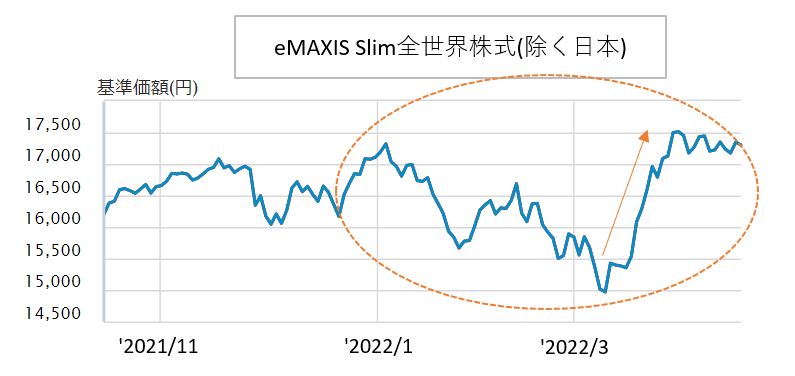

株式商品なので、当然値動きはあります。

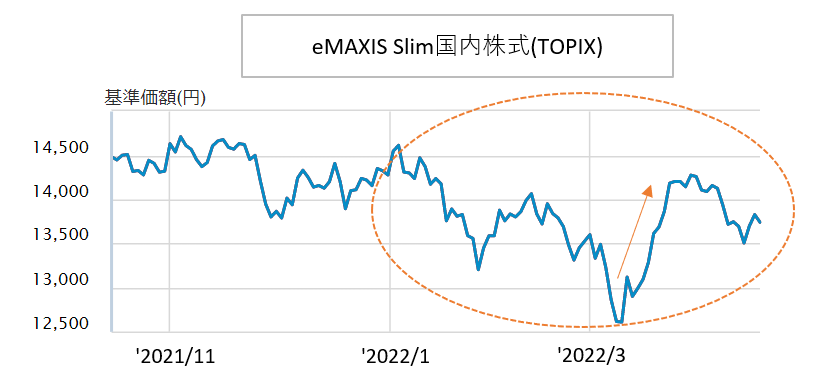

2022年にはインフレやウクライナ情勢による下落傾向がありました。

しかし、このあとの回復力は他の商品よりも早かったです。

以下は、国内株式の商品と下落後の回復を比較してみました。

国内株式の商品「eMAXIS Slim国内株式(TOPIX)」よりも、「eMAXIS Slim米国株式(S&P500)」と「eMAXIS Slim全世界株式(除く日本)」は回復力が強いことが分かると思います。

私もiDeCo以外で「eMAXIS Slim全世界株式(除く日本)」を購入していますが、値下がり時からの回復時が早かったので安心しました。

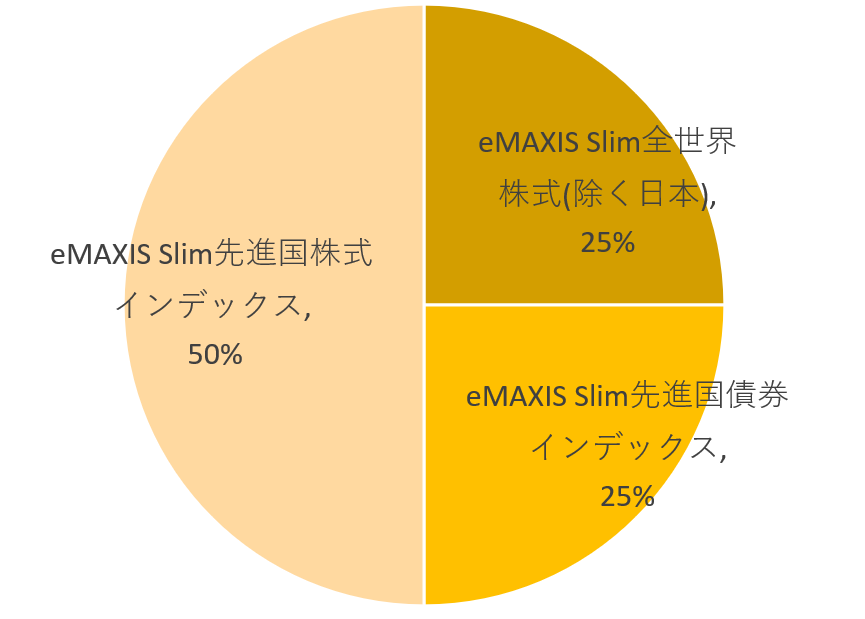

2.安定重視の配分

はじめて投資運用を行う方は、どうしても安全重視な思考になります。

慎重になるのは誰でも同じです。

そんな方には以下の配分がオススメです。

・eMAXIS Slim先進国株式インデックス:50%

・eMAXIS Slim全世界株式(除く日本):25%

・eMAXIS Slim先進国債券インデックス:25%

安定重視として、株式商品と債券商品を組み合わせました。

それでも、基本的に資金を増やすことを念頭にした配分にしました。

eMAXIS Slim先進国株式を組み入れたのは、コスト(信託報酬)がeMAXIS Slim米国株式(S&P500)の次に安いからです。

それを、主軸として50%に割り当てて残りを全世界株式と先進国債券で分けました。

より安全にしたい場合は、eMAXIS Slim先進国債券の割合を増やすことで対応できます。

- eMAXIS Slim先進国株式:日本を除く22か国が対象

- eMAXIS Slim全世界株式(除く日本):日本を除く先進国22か国と新興国27か国が対象

- eMAXIS Slim先進国債券:世界の主要国23か国における債券の動きを示す指数に連動

どれも、国単位におけるリスク分散を意識した組み合わせです。

ただ、eMAXIS Slim先進国株式の中身は70%が米国企業です。

資金を増やすこと考えると、米国企業が多く含んだ商品になります。

債券は、株式と反対の値動きをすると一般的に言われています。

株式商品が大きく変動しても、資産全体の値動きを抑える働きとして組み入れました。

債券商品を入れると投資効率が落ちるという方もいます。

しかし、安定性を第一に考えた場合は、配分の一部として何割かは組み入れておくことをオススメします。

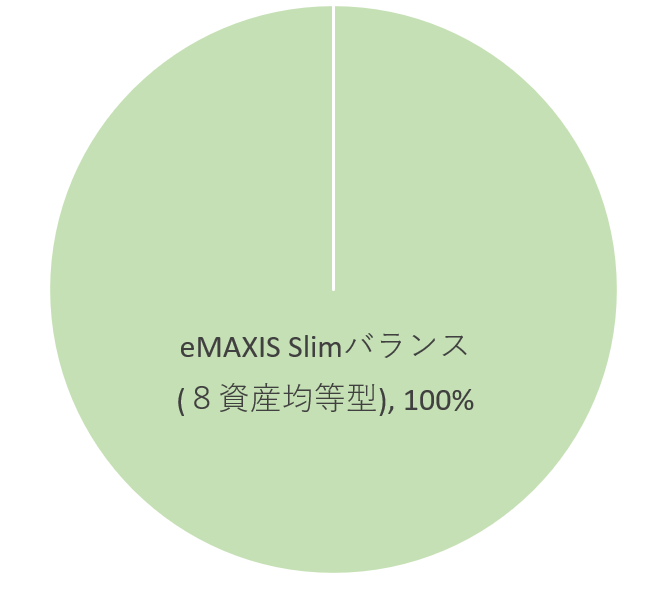

3.バランス重視の配分

iDeCoの商品選びで、どの商品を購入するのか決められないという方もいると思います。

そういった方にオススメしたいのが、バランス型の商品です。

配分はこれ1本のみで、ほったらかしの運用も出来ます。

・eMAXIS Slimバランス(8資産均等型):100%

これ1つで、国内株式、先進国株式、新興国株式、国内債券、先進国債券、新興国債券、国内リート、先進国リートの8つの資産に12.5%ずつ均等に分散投資している商品です。

これ1本で幅広い資産に投資が可能で、なおかつバランスファンドの中でもコスト(信託報酬)が低い商品です。

この商品は株式以外の資産を含んでいるので、株式だけの商品よりも変動率が小さく抑えられます。

2023年に入ってから12月4日までの間で、変動率を比較してみました。

| 商品名 | 2023/1/4 | 2023/12/4 | 変動率 |

| eMAXIS Slimバランス(8資産均等型) | ¥12,903 | ¥15,046 | +17% |

| eMAXIS Slim米国株式(S&P500) | ¥17,690 | ¥24,055 | +36% |

米国株式の商品は+36%の変動でしたが、eMAXIS Slimバランスは+17%で済んでいます。

株式以外の投資を含んでいるので、変動が抑えられた例です。

儲けは少なくなりますが、大きく変動してドキドキするよりは、安全重視の方にはオススメできます。

私はiDeCo以外で、この商品を購入しています。

実際に値動きは小さいので、安心して積み立てができる商品です。

商品配分に悩まずに、ほったらかしの長期運用を目指す方はこれ1本で十分と考えています。

SBI証券のセレクトプランにおける商品選び方3つのポイント

セレクトプランの商品において、選ぶ3つのポイントを紹介します。

1.低コスト

ここでいうコストは、信託報酬のことを指しています。

投資信託を購入した場合、商品ごとに運用と管理に信託報酬というコストが必要です。

iDeCoは、60歳(65歳まで延長予定)までの長期投資になります。

「塵も積もれば山となる」ということわざがあるように、長期運用ではコストが一番大事です。

毎日自動的に差し引かれているので、コストがかかっているということを忘れがちになります。

同じ市場の商品であれば、なるべく低いものを選択すべきです。

それが差し引かれた金額が基準価額として提示されます。

目安としては、インデックスファンドであれば0.1%くらいです。

2.過去のリターン

将来的に利益が出る商品を選びたいと誰でも考えます。

しかし、将来のことは誰にも分りません。

そこで、参考にしたいのが「過去のリターン」です。

リターンとは収益率で、投資した金額に対してどのくらいの利益が出たかを示すものです。

過去のことは役に立たないと思う方もいるかもしれませんが、「賢者は歴史に学ぶ」と言われるように参考にできると考えています。

過去数年のリターンが何%だったのかは商品ごとに調べられます。

3.純資産額

純資産額は、その商品の大きさを示しています。

たとえば、1万円の商品を1,000人が購入したら1,000万円になります。

その1,000万円が純資産額となります。

そして値上がりして1,200万円になると、その純資産額は1,200万円です。

この純資産額が順調に右肩あがりでのびている商品は問題ありません。

ただ、金額規模が小さいものは、繰上償還と言われる投資信託が途中で終了になる場合があります。

安心して購入できる純資産額の目安は、10億円~30億円以上と考えておいてください。

SBI証券のセレクトプランにおけるオススメ商品

前項で示した3つのポイントを加味して、セレクトプランにある商品紹介を行います。

初心者に向いているインデックスファンドの中から選びました。

日本は少子高齢化と産業の低迷で、残念ながら今後も成長が期待できませんので、日本市場を対象とした商品は割愛しています。

オススメ商品の紹介

外国株式

eMAXIS Slim米国株式(S&P500)

・コスト(信託報酬):0.0968%

・トータルリターン: 26.36%(過去3年)

・純資産額: 1兆2,000億円

セレクトプランの中で1番コストが低い商品です。

今後も成長が期待できる米国企業500社を対象としています。

2018年7月に設定されてから、非常に速いペースで純資産額が1兆円を超えました。

セレクトプランの中でも人気№1です。

積極的に利益を狙うなら、配分の中に組み入れたい商品です。

eMAXIS Slim全世界株式(除く日本)

・コスト(信託報酬):0.1144%

・トータルリターン: 18.89%(過去3年)

・純資産額: 1,400億円

先進国22か国と新興国27か国の株式を対象にした商品です。

分散投資を意識している方には、配分に組み入れて欲しい商品です。

ただ、中身は米国企業が60%を占めているので、そこは意識した方が良いでしょう。

eMAXIS Slim先進国株式インデックス

・コスト(信託報酬):0.1023%

・トータルリターン: 15.38%(過去5年)

・純資産額: 3,400億円

日本を除く主要先進国(22か国)の株式を対象とした商品です。

セレクトプランの中では同率で2番目に低いコスト(信託報酬)になります。

先進国株式ですが、中身は米国企業が70%を占めています。

過去5年の収益は、同じ市場の商品の中でトップクラスです。

ニッセイ外国株式インデックスファンド

・コスト(信託報酬):0.1023%

・トータルリターン: 15.32%(過去5年)

・純資産額: 4,100億円

eMAXIS Slimシリーズ以外で唯一のおすすめ商品です。

上記のように低コストでトータルリターンも高く純資産額も大きい商品です。

こちらも米国企業が70%を占めています。

eMAXIS Slim先進国の代わりに、配分に追加しても良いと考えています。

外国債券

eMAXIS Slim先進国債券インデックス

・コスト(信託報酬):0.154%

・トータルリターン: 3.48%(過去5年)

・純資産額: 450億円

安全重視の方には、債券の商品を配分に組み入れることをオススメします。

債券の値動きは株式と反対に動くと言われているので、配分に組み込むことで全体の動きを抑えられます。

そこで、選んだのはこの商品です。

国内債券を対象にした商品の方がコストは低いのですが、トータルリターンが0%(過去5年)なのでこちらを選びました。

バランス型

eMAXIS Slimバランス(8資産均等型)

・コスト(信託報酬):0.154%

・トータルリターン: 8.31%(過去3年)

・純資産額:1,460億円

ほったらかしの運用を行いたいなら、この1本をオススメします。

8つの資産に分散投資しているので、リスク分散が自然とできてしまいます。

セレクトプランの中にバランス型は4本ありますが、この商品が1番低コストです。

SBI証券のiDeCoの手数料について

SBI証券の運営管理手数料は無料ですが、実際にiDeCoを行うときには手数料が掛かります。

それらの手数料をまとめてみました。

費用の一覧

| 口座開設手数料(初回のみ) | 2,829円 | |

|

運用管理手数料 |

国民年金基金連合 | 105円 |

| 信託銀行 | 66円 | |

| 満期後の受取手数料(都度) | 440円 | |

| 他の金融機関への移管手数料 | 4,400円 | |

口座開設手数は初回のみですが、2,829円かかります。

月々支払う金額は、171円(105円+66円)です。

どちらも業界背最低額で、誰でもSBI証券に申し込めば最低金額になります。

その他の受取手数料、他の金融機関への移管費用も業界最低額です。

いままでは商品のコスト(信託報酬)に注視していましたが、口座開設やその他の手数料についても安く済むのがSBI証券のメリットです。

まとめ

今回は、SBI証券のiDeCoにおけるセレクトプランの商品配分について記しました。

これからSBI証券でiDeCoを始める方には気になる内容だったと思います。

セレクトプランは選りすぐりの商品をそろえているので、初めての方は悩むかもしれません。

管理人のおすすめ配分はこれです

私のオススメは利益優先の配分です。

・eMAXIS Slim米国株式(S&P500):50%

・eMAXIS Slim全世界株式(除く日本):50%

詳細は3.1項に書きましたが、私的年金を増やすために40代からiDeCoを始めるには、この組み合わせが良いと考えています。

収益率が高くコストが低い「eMAXIS Slim米国株式(S&P500)」と、リスク分散の効果を期待しながら稼ぐ「eMAXIS Slim全世界株式(除く日本)」の組み合わせです。

この2つを両輪として、私的年金を増やす運用をオススメします。

今回の記事が、商品配分のヒントになれば幸いです。

iDeCoは申し込みから口座開設まで時間がかかります。

まずは、資料の請求をしてみてはどうでしょう。