つみたてNISAを始めようと考えている方は、どのくらい儲かるのか知りたいですよね?

40代は、家のローン返済や子供の教育費などにお金が必要となる年代です。

さらに、自分の老後資金も気になり準備を始める方も出てきます。

そういった中で、つみたてNISAを使ってそれらの準備を始める方は、どのくらい儲かるのか気になると思います。

2022年3月に、つみたてNISAを始めた人の例では合計で+2.73%の含み益が出ています(2022年7月時点)。

最初からプラスの利益が出たわけではありません。

株式市場が落ち込んだ時でも、一定額で継続購入したことからプラスの含み益が出せました。

これでも、貯金として銀行に置いておくよりはすごく良い利率です。

また、つみたてNISAはいくつかの儲かる仕組みを持っています。

それらについては、次項から詳しく説明していきます。

目次

つみたてNISAを始めた方の実例

つみたてNISAが儲かっているかは、実際に行っている人の結果を見るのが1番です。

2022年3月から始めた40代の方の実例を示します(2022年7月時点)。

見やすい形にするため、以下のような表を作りました。

| 商品名 | 損益(円) | 損益(%) |

| S・V・S&P500インデックス・ファンド | +1,350.95 | +3.34 |

| eMAXIS Slim全世界株式(除く日本) | +862.83 | +2.14 |

| 合計 | +2,213.79 | +2.73 |

2022年7月時点で少し儲かっている状況です。

購入した商品と始めた時期によって異なりますが、儲かっている理由があります。

理由は、市場が低迷していた時期に購入していたからです。

この方が、つみたてNISAを始めた2022年3月から7月は株式市場が低迷していました。

購入している商品はどちらも株式を対象とした商品なので、その影響を受けていて価格が下がっていた時期です。

ただし、その間も定額で購入し続けたことで、安い時期に口数を増やすことができました。

そして、株式市場が少し上向いたところでプラスの含み益になったと受け止めています。

すなわち、ドルコスト平均法の効果が少し表れ、平均価格が抑えられている結果です。

ドルコスト平均法とは:一定金額で定額購入して、市場価格が安いときは口数を多く購入し、安いときは口数を少なく購入できる。

今は、数字だけみると少し儲かっていますが、この件を含めてつみたてNISAには儲かる仕組みがあります。

それらについては、次項から詳しく説明していきます。

つみたてNISAが儲かる4つの仕組み

つみたてNISAには、儲かる仕組みが4つあります。

- 非課税効果

- インデックスファンドの選択

- 積立の効果

- 株式市場の好調

これらの全てがそろわなくても儲かりますが、すべてがそろうと、大きな利益が期待できます。

非課税効果

投資で利益が出た場合、通常は利益の20.315%が税金として差し引かれます。

しかし、つみたてNISAでは非課税なので利益をそのまま受取れます。

たとえば、100万円の利益がでたら、通常は税金を引かれて80万円しか受け取れません。

つみたてNISAであれば、100万円がそのまま利益として手元に残ります。

つみたてNISAは、利益に対して20年間非課税というお得な制度です。

インデックスファンドの選択

つみたてNISAは20年間の運用を行います。

20年と長期の運用で一番気になる点はコストです。

証券会社の手数料は無料のところが多いですが、それ以外に掛かる費用としては商品ごとに設定された「信託報酬」です。

信託報酬報酬とは、商品の管理・運営の費用です。

インデックスファンドを選べば、自然と低い信託報酬の商品を選んだことになります。

20年間運用するのでコスト(信託報酬)が低いものを選べば、利益から差し引かれる金額も少なくて済みます。

インデックスファンドとは:日経平均やNYダウなどの指数(インデックス)に連動させて、成績を市場平均と同じようにする商品。コスト(信託報酬)が低いのが特徴。

積立の効果

つみたてNISAでは、定期的に定額購入するドルコスト平均法で積立を行います。

ドルコスト平均法で購入していくと、購入価格は平均され20年という長い期間時間によるリスク分散の効果が大きく現れます。

一度にたくさん買わずに、時間をかけて購入していくイメージです。

そうすることで、時間によるリスク分散ができます。

値段が安いときにたくさん購入でき、高いときには少なく購入する。

この繰り返しで、「時間を味方につける」という考え方です。

値段が下がった時に、たくさん購入したものが、後になって大きく儲けることに貢献してくれます。

ですから、値段が下がったからといって損切りして積立を止めないことが大切です。

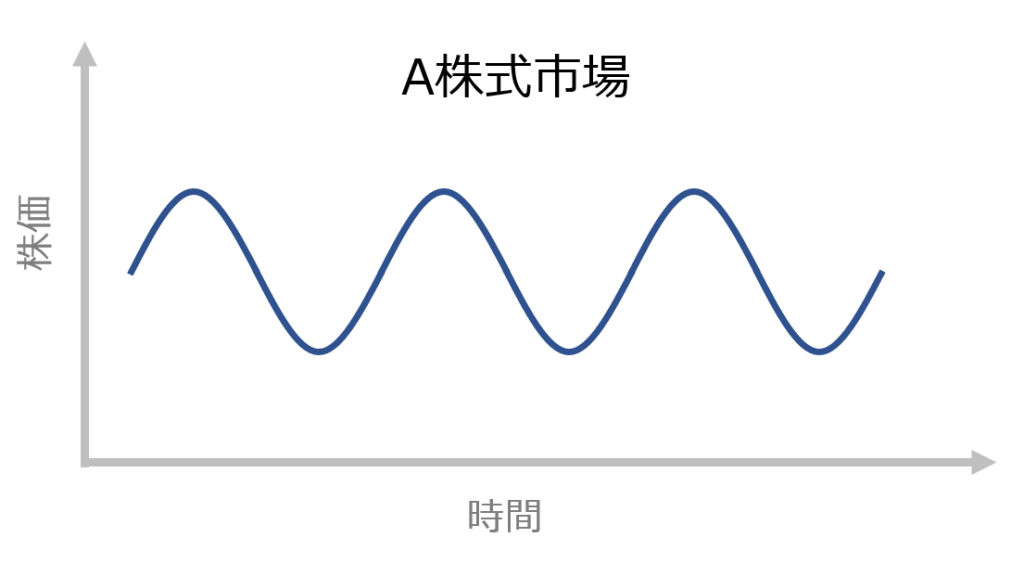

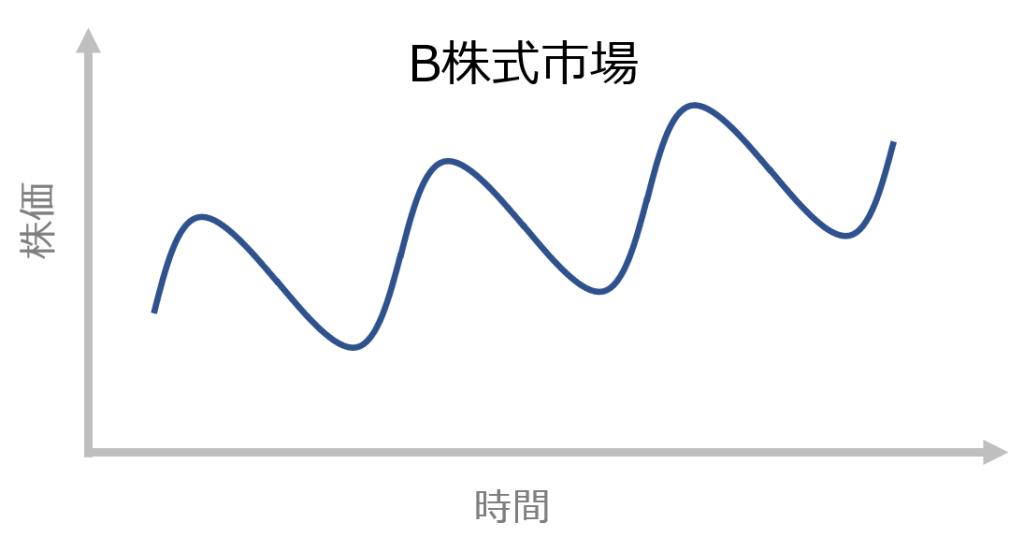

株式市場の好調

4つ挙げたなかで、自分自身でコントロールできないのが株式市場の好調さです。

株は必ず上下しながら推移しますので、こればかりはどうしようもありません。

強いて言うなら、日本株式の商品は購入を控えることです。

下に2つの株式市場を例にあげました。

どちらの市場の商品を購入したいですか?

誤解を恐れずに言うと、A株式は日本市場でB株式は米国市場です。

上下動を繰り返すのは同じですが、長期にわたり右肩上がりになっているのは米国市場です。

すなわち、自分自身で市場の好調さはコントロールできませんが、米国市場の商品を選ぶことで儲かる仕組みとして成り立ちます。

具体的に儲かる金額

では、いったい20年間でどのくらい儲かるのか知りたいですよね。

つみたてNISAはまだ始まって5年目ですから、20年間積立てた結果を持っている人はいません。

今回は、シミュレーションで計算してみましょう。

いくつかのパターンでシミュレーションが可能です。

具体例を挙げていきます。

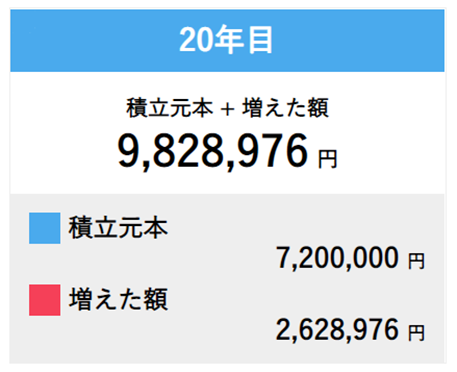

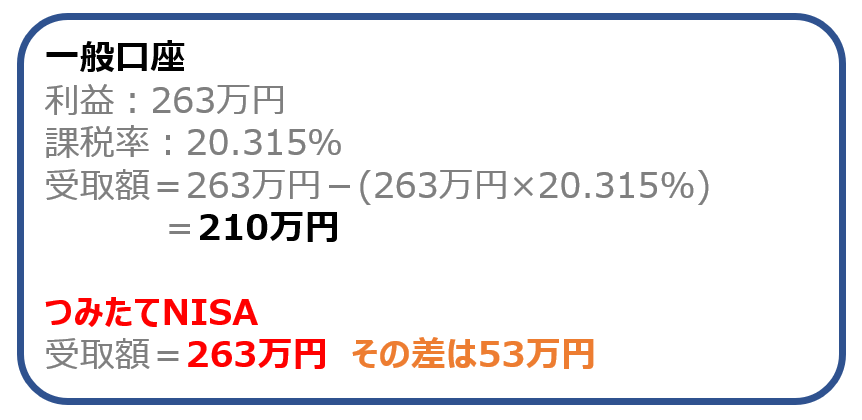

毎月3万円で20年間積立て 年率:3%

この条件で、シミュレーションを行うと以下の結果です。

積立元本=720万円、利益=263万円 合計983万円

一般口座では、20.315%の税金が取られるので、受取るのは53万円を引かれて210万円になってしまいます。

しかし、つみたてNISAの場合は非課税なので、263万円がそのまま受け取れます。

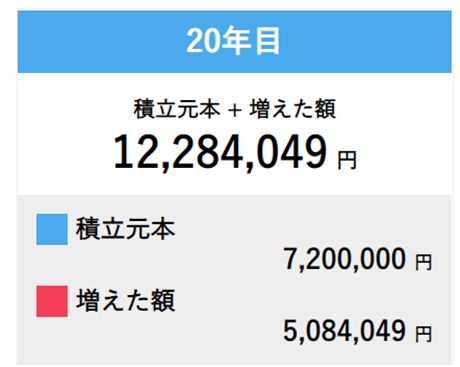

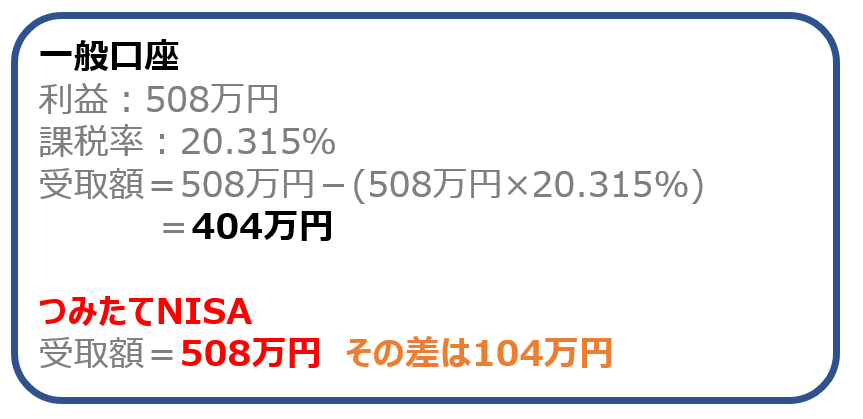

毎月3万円で20年間積立て 年率:5%

この条件で、シミュレーションを行うと以下の結果です。

積立元本=720万円、利益=508万円 合計1,228万円

一般口座では、20.315%の税金が取られるので、受取るのは104万円を引かれて404万円になってしまいます。

しかし、つみたてNISAの場合は非課税なので、508万円がそのまま受け取れます。

ここの例では、年率を3%と5%の条件でシミュレーションを行いました。

いまの預金金利を考えると、高すぎないかと思う方もいると思います。

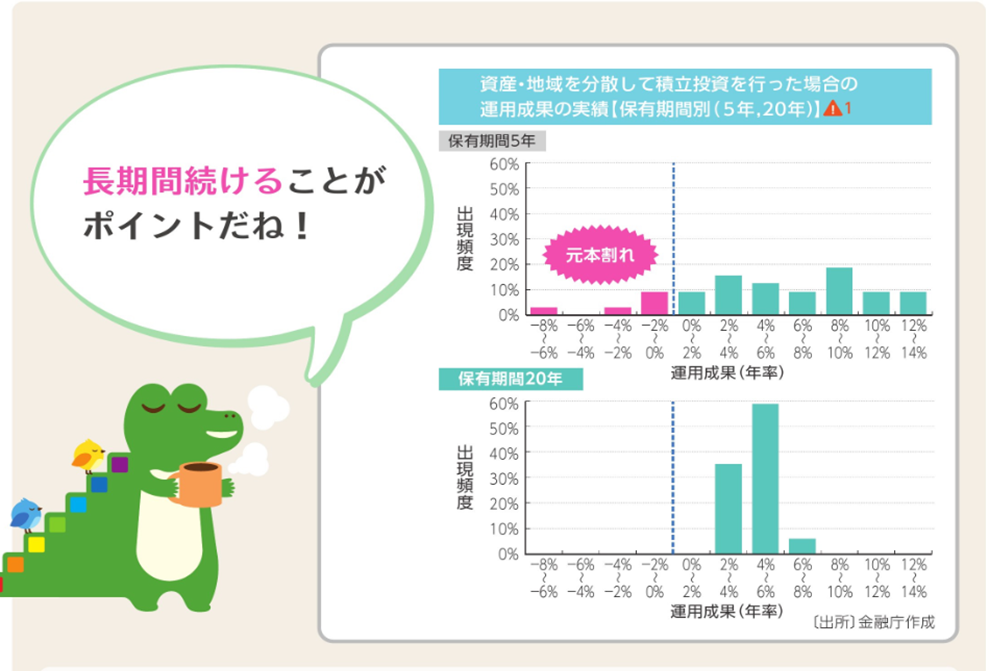

金融庁のホームページに、参考になる資料があります。

上記は、投資信託を5年間と20年間続けた結果の年率を表しています。

5年間だと赤字になる場合もありますが、20年間だと黒字になり年率は4%~6%が一番多い結果です。

5%の年率も決して、高すぎる数字ではありません。

儲かる金額

今回の条件で、20年間つみたてNISAをおこなった場合に儲かる金額は以下となります。

| 条件 | 儲かる金額 |

| 毎月3万円、年率3% | 260万円 |

| 毎月3万円、年率5% | 508万円 |

あくまでもシミュレーション結果ですが、条件が決して現実離れしたものではありません。

特に年率については、過去20年間の実績ベースのセンター値を採用した結果です。

「賢者は歴史から学ぶ」ということわざから、過去の実績は十分参考にできると考えています。

つみたてNISAのデメリット

良いことばかりを書いてきましたが、つみたてNISAにもデメリットはあります。

主に以下の4点です。

- 元本保証がされていない

- 一人に1口座のみ

- 選択できる商品が限定されている

- 損益通算ができない

これらについて、触れておきます。

元本保証がされていない

つみたてNISAで扱っている商品は、元本保証がされていません。

つみたてNISAで選択できる商品は、投資信託などの運用が必要なものです。

投資などを経験していない方にとっては、少しハードルが高いかもしれません。

ただ、金融庁の条件をクリアできた商品ばかりなので、大きい損失を出してしまう可能性は低いと思います。

つみたてNISAの本分である「長期投資」を行っていけば、良い結果が得られると考えています。

一人に1口座のみ

つみたてNISAは複数の口座を持つことができません。

一人に1つ開設できるだけなので、「NISA」と「つみたてNISA」は併用できません。

私も先に「NISA」口座を開設して運用していましたが、途中で「つみたてNISA」口座に変更しました。

ちなみに、iDeCoとつみたてNISAは併用できます。

選択できる商品が限定

つみたてNISAで購入できるのは、金融庁が設定した条件をクリアした商品のみです。

投資の初心者には始めやすいメリットになりますが、慣れている方は物足りなさを感じます。

そうはいっても、つみたてNISAの商品数はSBI証券で183本、楽天証券で181本ありますので、自分の好みにあった商品が見つかると思います。

損益通算ができない

つみたてNISAには、損益通算ができないデメリットがあります。

すでに株などをやっている方は注意が必要です。

損益通算とは、他の口座で利益が出た場合、つみたてNISA口座の損失で相殺することです。

そのことで、税金を抑える効果があります。

損益通算ができると考えて、つみたてNISAを始めるのは得策ではありません。

まとめ

つみたてNISAは、2018年に始まった制度で20年間の非課税期間を利用して税金をゼロにできる魅力的な制度です。

これから始めるきっかけとして、どのくらい儲かるのかについて記載しました。

最近始めた方の5カ月間の収益は以下の表にまとめました。

| 損益(円) | 損益(%) | |

| 合計 | +2,213.79 | +2.73 |

定期預金の利率0.01%よりは断然良い結果です。

また、シミュレーションを使った20年間で儲かる金額は以下になります。

| 条件 | 儲かる金額 |

| 毎月3万円、年率3% | 260万円 |

| 毎月3万円、年率5% | 508万円 |

シミュレーションでの結果ですが、条件によっては大きな利益が期待できます。

大切なのは、つみたてNISAを20年間淡々と続けていくことです。

意外にこれが難しくて、値動きが気になり売り買いをしないことが肝です。

まずは、つみたてNISAの資料請求からはじめてみてはいかがでしょうか。

おすすめ証券会社

SBI証券

- ネット証券No.1の口座数

- つみたてNISAの商品数も183本と業界No.1

- dポイント、Ponta、Tポイントなどと提携してポイントが貯まる

管理人もdポイントを登録していて、毎月ポイントをゲット!

松井証券

- つみたてNISAの商品数は173本と豊富

- つみたてNISAをサポートする「投信工房」が無料で使える

- 初心者へのサポートが手厚い

楽天証券

- 新規口座開設No.1

- つみたてNISAの商品数は181本で業界トップクラス

- 楽天カードのポイントで、つみたてNISAの利用可能(口座開設が必要)