これまでの記事で、iDeCoには3つの税制優遇があると紹介してきました。

1.所得税・住民税が節税可能、2.運用益が非課税、3.受け取り時に税制優遇

今回紹介する記事は、3番目の受け取り時の税制優遇についてです。

受け取り方法は以下の3つになります。

- 一時金(一括受取)

- 年金(分割受取)

- 一時金と年金の併用

この場合、どの受け取り方法が一番おトクになるのか悩みますよね?

最初に検討してほしい受取り方法は「一時金(一括受取)」です。

退職金が少ない人なら、税金はゼロになる可能性もあります。

また、税金の負担は「全額を一時金」<「併用」<「全額を年金」の順で大きくなります。

同時に、所得が多い場合はその差が大きくなる傾向です。

以下から、iDeCoの受け取り方について詳しく説明します。

目次

iDeCoの受取方法

iDeCoで掛金を積立できるのは、現在の60歳までから65歳までに延長予定です。

それ以降は、新たな掛金を出さずに運用を続けるか、お金を受け取るかを選択することになります。

70歳(2022年4月に75歳まで延長)までに、受け取り方法を決めなければなりません。

それぞれの受取方法で、対象となる控除が異なり各自の状況に合わせた方法を選択する必要があります。

控除:その金額までは税金がかかりませんという金額。たとえば、控除額が100万円なら100万円を得ても税金はかからずそのまま受け取れます。

一時金(一括受取)

一時金受け取りとは、iDeCoのお金を一括で受け取る方法です。

一時金受け取りは、退職所得控除が使えます。

控除額をはみ出した分の半分の金額が課税対象となります。

退職所得控除額は、以下の計算式を使用。

A:退職所得=退職金(一時金として受取る企業年金を含む)+iDeCo

B:退職所得控除額 以下の表から選択して計算

| 勤続またはiDeCo加入の年数* | 退職所得控除額 |

| 20年以下 | 40万円 × 勤続年数* |

| 21年以上 | 70万円 × (勤続年数*-20年)+800万円 |

C:課税される退職所得=(A-B) × 1/2

A< B なら税金はゼロです。

退職所得税=C ×「税率」-「控除額」

「税率」「控除額」は下記を参照。

| 課税される退職所得 | 税率 | 控除額 |

| 1,000円~195万円以下 | 5% | 0円 |

| 195万円超~330万円以下 | 10% | 9万7,500円 |

| 330万円超~695万円以下 | 20% | 42万7,500円 |

| 695万円超~900万円以下 | 23% | 63万6,000円 |

次に、具体的な事例で計算してみましょう。

iDeCoの一時金受取:会社員の例

勤続年数30年で退職金が1,000万円で、45歳から65歳まで600万円貯めたiDeCoを65歳で受け取る場合。

A:退職所得=1,000万円+600万円=1,600万円

B:退職所得控除額=70万円×(30年-20年)+800万円=1,500万円

C:課税される退職所得=(1,600万円-1,500万円) × 1/2=50万円

・退職所得税=50万円×5%=2.5万円

・住民税=50万円×10%=5万円

合計税金=2.5万円+5万円=7.5万円

1,600万円の収入に対して、税金の合計は7.5万円となります(上記では復興特別所得税を加味していません。以下同様)。

iDeCoの一時金受取:個人事業主の例

iDeCoに20年加入して、60歳で1,000万円を一時金で受取る場合。

A:退職所得=1,000万円のiDeCoのみ

B:退職所得控除額=40万円×20年=800万円

C:課税される退職所得=(1,000万円-800万円) × 1/2=100万円

・退職所得税=100万円×5%=5万円

・住民税=100万円×10%=10万円

合計税金=5万円+10万円=15万円

1,000万円の収入に対して、税金の合計は15万円となります。

退職所得は控除の金額が大きく、税負担の軽減が期待できます。

会社員だけでなく、個人事業主の方でも退職所得控除の恩恵を受けられることは、iDeCoを利用するメリットのひとつといえるでしょう。

年金(分割受取)

iDeCoのお金を複数回に分けて受け取る方法です。

公的年金等控除の雑所得が使えます。

雑所得:給与、利子、配当、不動産、退職、譲渡などの所得に当たらない所得。たとえば、公的年金等、副業に係る所得などが当たる。

退職所得と異なり、公的年金等の雑所得は他の所得と合わせて税金を計算します。

そのため、iDeCo以外に公的年金や企業年金を多めに受け取る方は、高い税金を納める可能性があります。

具体的な計算は以下です。

A:公的年金等の雑所得

=公的年金+企業年金+iDeCo

B:課税される公的年金等の雑所得

=A ×「割合」-「控除額」

Bの計算で使う「割合」と「控除額」は下記を参照。

| 受取る年齢 | A:公的年金等の雑所得 | 割合 | 控除額 |

| 65歳未満 | 60万1~129万9,999円 | 100% | 60万円 |

| 130万~409万9,999円 | 75% | 27万5,000円 | |

| 410万~769万9,999円 | 85% | 68万5,000円 | |

| 65歳以上 | 110万1~329万9,999円 | 100% | 110万円 |

| 330万~409万9,999円 | 75% | 27万5,000円 | |

| 410万~769万9,999円 | 85% | 68万5,000円 |

上記の表から、60~64歳は60万円まで、65~69歳は110万円まで控除額になります。

すなわち、毎年受け取る年金の合計が60~64歳までは60万円まで、65~69歳までは110万円まで税金がかかりません。

iDeCoの年金受取:会社員の例

iDeCoで600万円貯めて、65歳から69歳までの5年間に均等分割で年1回の年金受け取りを選んだとします。

国民年金と厚生年金の平均額として、月額19万円(厚生年金14万円+国民年金5万円)と仮定(参照:厚生労働省)。

A:公的年金等の雑所得(1年間に受取る金額)

1.iDeCoの600万円÷5年間=120万円

2.厚生年金と国民年金の月平均額19万円×12か月=228万円

B:課税される公的年金等の雑所得

=(120万円+228万円)×75%-27.5万円=233.5万円

上記以外に、5回分の受取手数料(安いところで振込1回440円×5回=2,200円)と、5年間の口座管理料(安いところで66円×60カ月=3,960円)が必要(以下同様)。

年金以外の収入がある場合は、それとこの233.5万円を足したものが課税所得となり、それに税金がかけられます。

iDeCoの年金受取:個人事業主の例

iDeCoで1,000万円を貯めて、65歳~69歳の5年間に均等分割で年に1回受取と仮定。

国民年金は月額5万円とします。

A:公的年金等の雑所得(1年間に受取る金額)

1.iDeCoの1,000万円÷5年間=200万円

2.国民年金5万円×12か月=60万円

B:課税される公的年金等の雑所得

=(200万円+60万円)× 100%-110万円=150万円

年金以外の収入がある場合は、それとこの150万円を足したものが課税所得となり、それに税金がかけられます。

※収入+雑所得=課税所得に税金がかけられる。

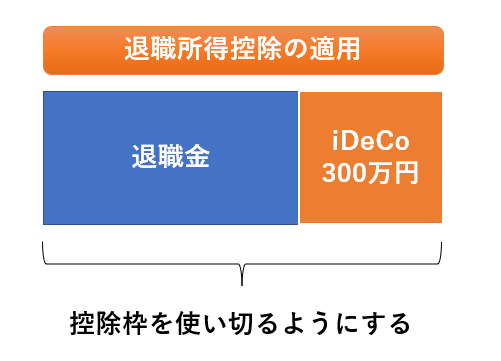

一時金と年金の併用

60歳を過ぎてからiDeCoの1部を一時金で受け取り、残りを年金で受け取る方法です。

金融機関によっては、併用が出来ないところもありますので、事前にチェックしておきましょう。

一時金では「退職所得控除」、年金では「公的年金等の雑所得」が対象となります。

iDeCoで600万円貯めた例を使って考えてみましょう。

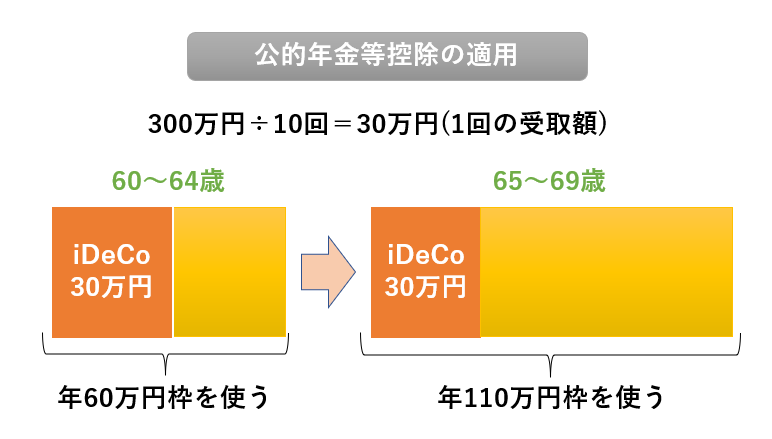

半分の300万円を一時金で、残り半分の300万円を年金受け取りとします。

勤続年数から退職所得控除が算出できますので、その枠を活用します。

退職所得の控除枠内で収めると、支払う税金はゼロになります(受け取り手数料などはかかります)。

残りの300万円は公的年金等の控除として、64歳までと65歳以上で分けて年金として受け取ります。

こうすることで、公的年金等の雑所得はゼロになり、課税所得を減らすことになります。

ただし、これは公的年金を70歳以降に受け取る繰り下げをしなければなりません。

公的年金を70歳まで繰り下げても、生活設計ができる方が対象となります。

節税できるiDeCoの受取方法

受け取り方法による注意点と節税できるポイントがあるので、それについて紹介します。

一時金受取についての注意点

会社員、個人事業主ともに、iDeCoの受け取りを退職金や小規模企業共済と同時に受け取ると、節税効果が薄くなってしまいます。

退職金がある方は、前年以前の4年以内に受け取った他の退職金は合算されて課税対象となります。

その場合、iDeCoの一時金は60歳で受け取って、会社からの退職金は65歳で受け取ることで、5以上年開けたことになり重複となりません。

個人事業主で小規模企業共済を使っている方も、同様の方法が使えます。

先にiDeCoを受け取って、5年以上開けてから小規模企業共済を受け取れば、退職所得の控除を十分に活用できます。

年金受取の節税方法

節税するためには、iDeCoと老齢年金(国民年金と厚生年金)の受取期間をズラします。

すなわち、iDeCoの受け取りと公的年金の受け取りを重ならないようにする事例です。

前述した同じ条件で比較してみましょう。

600万円のiDeCoを65~69歳の5年間に均等分割で年1回の年金受け取りを選んで、公的年金は70歳から繰り下げ受給を選択したとする。

A:公的年金等の雑所得(1年間に受取る金額)

=iDeCoの600万円÷5年間=120万円

B:課税される公的年金等の雑所得

=120万円×100%-110万円=10万円

先に述べたiDeCoと公的年金を同時に受け取る場合と比較すると、課税される公的年金等の雑所得の金額が大きく違います。

| iDeCoと公的年金の受取方法 | 課税される雑所得の金額 |

| 同時期に両方を受取り | 233万円 |

| 時期をズラして受取り | 10万円 |

上記の雑所得の金額以外に他の収入があれば、それをプラスした課税所得に税率がかけられます。

まとめ

今回は、iDeCoの受け取り方について紹介してきました。

退職所得の控除額は、勤続年数が長いほど控除額が大きくなります。

22歳から60歳まで38年務めていれば、控除額は2,060万円にもなります。

一時金の退職所得は、年金受取の雑所得よりも税負担が軽くなる仕組みです。

まずは、一時金受け取りを考慮して、iDeCoの受け取り方を検討してみましょう。

その上で、ご自身の人生プランに最適な受け取り方を見つけ出せばよいと思います。

ネット証券口座数No.1 SBI証券