老後生活を支える主な収入源は公的年金です。

しかし、公的年金だけでは老後資金が十分でないと考えている人が増えています。

老後資金は2,000万円で十分だと考えていても、実際にはインフレ(物価上昇)が続いているので、20年後にはもっと大きな金額が必要になります。

生活様式によって異なりますが、独身で5,000万円あれば老後資金としては十分でしょう。

では、5,000万円を貯めようとした場合に、何かいい方法がないか?

お金を貯めるとなると、真っ先に頭に浮かぶのは貯蓄です。

しかし、それではお金は増えません。

現在の預金金利は0.001%なので、100万円を1年間預けても利子は10円にしかなりません。

5,000万円の老後資金を目指すなら、資産運用を行わないと難しいのが現状です。

オススメの方法は、iDeCoとつみたてNISAの併用です。

iDeCoとつみたてNISAの両方を活用して資金を増やしていき、貯蓄と退職金を合わせると5,000万円が見えてきます。

詳しい方法を次の項から詳しく紹介していきます。

目次

iDeCoとつみたてNISAの併用をオススメ

たとえば、44歳から貯蓄だけで5,000万円を20年間で貯めるとなると、年間250万円を貯金しなければなりません。

つまり、月にすると20.8万円の貯蓄が必要です。

これは独身でもキツイ金額ですよね。

そこで活用したいのが、iDeCoとつみたてNISAの併用です。

ともに毎月の上限金額がありますが、併用することで資金を効率的に増やせます。

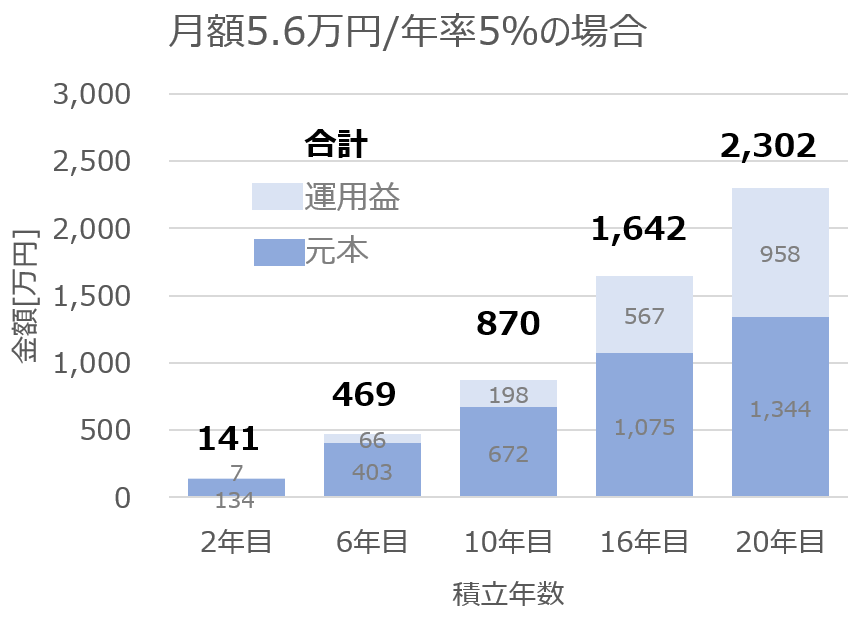

毎月5.6万円(iDeCoとつみたてNISAの上限額の合計)を積立して、年率5%の運用で2,300万円が貯まる計算です。

それに、退職金の平均額2,000万円と貯金500万円を合わせると合計4,800万円になります。

退職金の平均額は2,000万円⁉

総務省統計局:平成30年 就労条件総合調査

iDeCoとつみたてNISAの比較

iDeCoは自分年金作りに活用できる仕組みで、税制優遇もつみたてNISAより多くあります。

つみたてNISAは、自由に解約して現金化できることがiDeCoとの違いです。

運用できる金額も異なります。

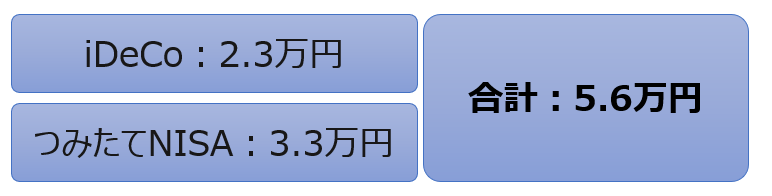

iDeCoは月額2.3万円が上限額で、つみたてNISAは3.3万円が上限です。

併用する場合、合計5.6万円が毎月運用する上限額になります。

具体的な違いは、以下の表にまとめました。

どちらも税制優遇が受けられ、コツコツと積立てして複利効果を使って資金を増やしていく制度です。

複利効果とは:運用で得た利益をふたたび投資すること。利息が利息を生むことで資金が膨らんでいく効果。

iDeCoとつみたてNISAは利益に税金が掛かりません。

利益をそのまま上乗せした状態で投資を続けていくので、雪だるま式に膨らんでいきます。

どちらも、非課税期間は長期にわたりますので、資金を増やす制度として使わない手はありません。

たとえば、500万円の利益が出た場合、一般口座では税金20.315%(102万円)が引かれた389万円が残ります。

しかし、iDeCoとつみたてNISAなら500万円がそのまま手元に残ります。

非課税制度を最大限に活用するには、iDeCoとつみたてNISAを合わせた非課税枠を活用するのがオススメです。

2つを併用した場合の具体的な金額

前項でiDeCoの上限金額は2.3万円、つみたてNISAは3.3万円とお伝えしました。

併用することで、月に5.6万円が運用できます。

では、実際にiDeCoとつみたてNISAを併用した場合の元本と運用益をグラフ化してみましょう。

使うのは金融庁のシミュレーションです。

条件は、44歳から「iDeCo」と「つみたてNISA」を合わせた月額5.6万円を20年間運用。

年率は5%と設定。

iDeCoとつみたてNISAの併用で、64歳で受取れる金額は2,300万円になります。

これに、退職金2,000万円と貯金500万円で合計4,800万円です。

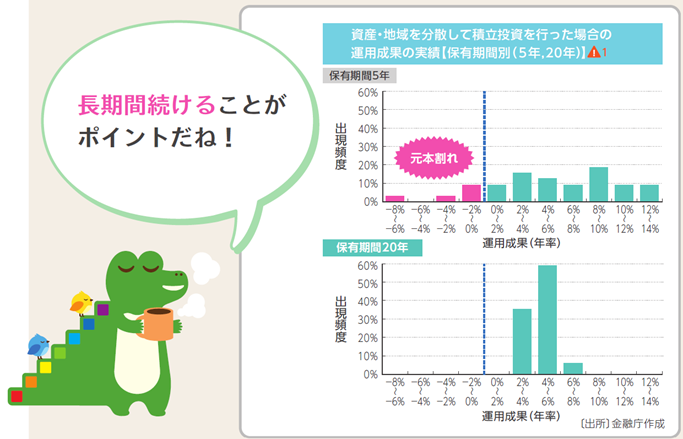

年率5%は高いと考える方もいるかもしれませんが、過去20年間の実績を考慮すると決して高い値ではありません。

逆に上手くいった場合は、年率6%も視野に入ってきます。

金融庁のホームページに、参考になる資料があります。

これを見ると投資信託を20年間運用した場合、4~6%の年率が一番多い結果です。

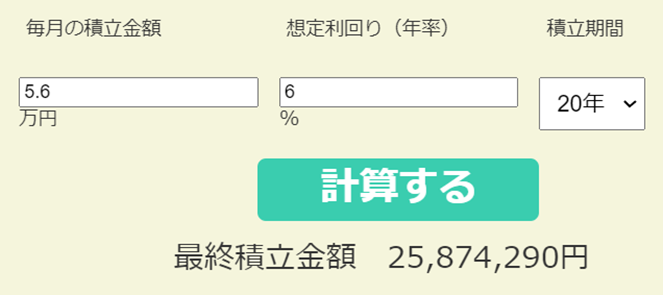

たとえば、6%の年率だった場合は次のような結果になります。

合計金額は2,600万円です。

これなら、2,600万円+退職金1,900万円+貯金500万円で合計5,000万円に達成。

iDeCoとつみたてNISAで購入する商品の年率に左右されますが、5,000万円は非現実的な金額ではありません。

まとめ

今回は、老後資金として5,000万円を貯めることについて紹介してきました

シミュレーションも使って、iDeCoとつみたてNISAを併用した場合の効果金額の算出もしてみました。

2つの制度を併用することで5,000万円に近づけます。

条件:月額5.6万円、年率5%、20年間積立

iDeCo+つみたてNISA=2,300万円

2,300万円+退職金2,000万円+貯金500万円=4,800万円

条件:月額5.6万円、年率6%、20年間積立

iDeCo+つみたてNISA=2,600万円

2,600万円+退職金1,900万円+貯金500万円=5,000万円

iDeCoとつみたてNISAの非課税枠を最大限に活かした併用であれば、目標の5,000万円に大きく近づけます。

まずは、資料請求から始めてみてはいかがでしょうか。

併用可能なオススメ証券会社

SBI証券

- ネット証券No.1の口座数

- iDeCoとつみたてNISAの併用可能で、商品が豊富で業界トップクラスの品揃え

- dポイント、Ponta、Tポイントと提携してポイントが貯まる

管理人もdポイントを登録していて、毎月ポイントをゲット!

楽天証券

- 新規口座開設数No.1

- iDeCoとつみたてNISAの併用可能で、商品数は業界トップクラス

- 楽天カードのポイントで、つみたてNISAの利用可能(口座開設が必要)

松井証券

- 初心者のサポートが手厚い

- iDeCoとつみたてNISAの併用が可能で、商品数は業界トップクラス

- 人気商品のeMAXIS Slimシリーズの取り扱い数はネット証券No.1