2024年から始まる新NISAは、現行NISA制度と大きく変わります。

これを機会に、証券会社を変更しようとする方も多いでしょう。

証券会社を変更することで、今まで購入できなかった商品やサービスを受けることが可能です。

そうすることで、無駄なお金を節約したり、普段の生活に還元したりすることが出来ます。

また、将来のお金が従来よりも増やせる可能性もあるでしょう。

証券会社の変更は面倒なところもありますが、それに見合う価値があると思っています。

目次

新NISAの証券会社変更のポイントは?

新NISAとは?

まずは、現行NISAと新NISAの比較表を見比べてみましょう。

| 現行NISA | 新NISA | |||

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 | |

| 利用可能額 | 800万円 | 600万円 |

1,800万円 |

|

| 年間投資枠 | 40万円 | 120万円 | 120万円 | 240万円 |

| 非課税期間 | 20年 | 5年 | 無制限 | |

| 制度選択 | 併用不可 | 併用可 | ||

| 購入方法 | 積立 | スポット・積立 | 積立 | スポット・積立 |

出典:筆者作成

新NISAでは大きく変わったのは、以下の3点です。

1.利用額の拡大

2.非課税期間

3.併用可能

まずは順番に解説していきます。

利用額の拡大

今までは、つみたてNISAで800万円、一般NISAで600万円が利用額の上限でした。

新NISAでは、1,800万円(成長投資枠は1,200万円)まで拡大。

従来のNISAと比較すると、積立は2.25倍で一般は2.0倍となりました。

これは、年金だけでは生活が難しいことや、物価上昇していく現実を捉えた制度改正だと思っています。

非課税期間の無制限化

従来のNISAでは、つみたてNISAは20年、一般NISAは5年と決められていましたが、新NISAでは無制限となりました。

これは、長期間の投資を促すための施策です。

単発的な投資運用では、損をする確率が高いために長期でコツコツということを勧めていると捉えています。

併用可能な制度

現行制度では、つみたてNISAと一般NISAは併用できませんでした。

しかし新NISAでは、つみたて投資枠と成長投資枠の併用が可能です。

今までよりも、大きな金額を投資に回せることになります。

これは、政府の「貯蓄から投資へ」の指針に沿った施策です。

証券会社変更のメリットとデメリット

新NISAを機会に、今使っている証券会社や銀行から新しいところに変更しようと思っている方は多いと思います。

NISAを始めるときには、分からなかったことが、実際にやり始めると色々気が付きます。

「あっちの商品を買えば良かった」、「あの証券会社の方が良かった」など。

新NISAを始めるにあたり、この機会に今使っている金融機関とネット証券を比較してみましょう。

メリットについて

1.商品選択の幅拡大

大手の銀行や証券会社を使っている場合、ネット証券にすることで選択の幅が広がります。

ここでは、つみたてNISAの商品数を比較してみました。

| 金融機関 | つみたてNISAの商品数 |

| SBI証券 | 208 |

| 楽天証券 | 194 |

| 某大手証券 | 19 |

| 某大手銀行 | 4 |

つみたてNISAの商品は、ほぼそのまま新NISAに移行されるので、新NISAでのつみたて投資枠における商品数と考えています。

某大手の証券会社と比較しても、SBI証券と楽天証券の方が商品数が多いことが分かります。

特に銀行で既存NISAをしている方は、株などは購入できません。

「株をやるつもりはないから、このままでいい」と思っている人もいるでしょう。

しかし、新NISAでは「つみたて投資枠」と「成長投資枠」が設定され併用できます。

何かの機会で大きく株価が下がった時に、買っておける体制にしておいて、損はないと思います。

2.将来の資金が増やせるかも

普段使っている銀行などでは、投資信託の売買に高い手数料が掛かる場合があります。

もし、そうであれば手数料が安いネット証券で新NISAに口座を開いた方が、将来の資金に回せるお金を増やせます。

また、信託報酬が安い商品を購入することで、資金増額の一助になるでしょう。

3.ポイント制度の充実

最近は、各社ポイント制度に力を入れています。

そして、証券会社による差が大きいのは、このポイント制度です。

新NISAを機会に、他の証券会社に変更することで、貯められるポイントを増やすことが出来ます。

そのポイントを使って、株なども購入できるので、初心者の方には試しに買ってみるのも良いかもしれません。

デメリットについて

1.手続きに時間が必要

金融機関の変更は、途中からでも可能です。

変更するには、NISA口座を持っている現行の金融機関と、変更先の金融機関の両方で手続きが必要です。

ただし、時間がかかります。

現行のNISAでも、変更手続きに最短で2~3週間かかります。

2.新規口座の取引は翌年から

基本的には、変更した証券会社で商品の売買ができるのは翌年からです。

その年に、新NISA口座で一度も売買していなければ、年内の変更が可能。

ただし、その年の9月末までに手続きが完了している必要があります。

・年内に変更

現行NISAを利用している方は、自動的に新NISAの口座が開設されます。

2023年中に変更が終われば、2024年1月から新NISAが使えます。

手続きの期間を考えると、12月上旬に申請を開始しないと、2024年1月の新NISA口座の開設に間に合いません。

・2024年以降に口座変更

すでに、現行の金融機関で新NISAの口座が開設された場合が対象です。

新NISAの口座で、新たに商品の購入していなければ、2024年中に金融機関を変えられます。

新NISA口座を開設した年の9月までに、手続きを完了すれば2024年分の非課税枠を、変更先の金融機関で使えます。

3.保有していた商品は引っ越し不可

現行のNISA口座で保有していた商品は、新たな証券会社の新NISA口座に引っ越しできません。

ただし、課税口座で運用していた株や投資信託があった場合、新たな証券会社の課税口座に移管が出来ます。

注意点としては、手数料が取られます。

大手のネット証券でも1銘柄あたり、3,300円~5,500円と高額です。

この金額が、利益を縮小してしまうかを考えてから判断しましょう。

また面倒ですが、現行のNISA口座をそのままにしておいて、2つの証券会社で分割して運用を続ける方法もあります。

現行NISA口座で、新たな商品の購入はできませんが保有と売却だけは出来ます。

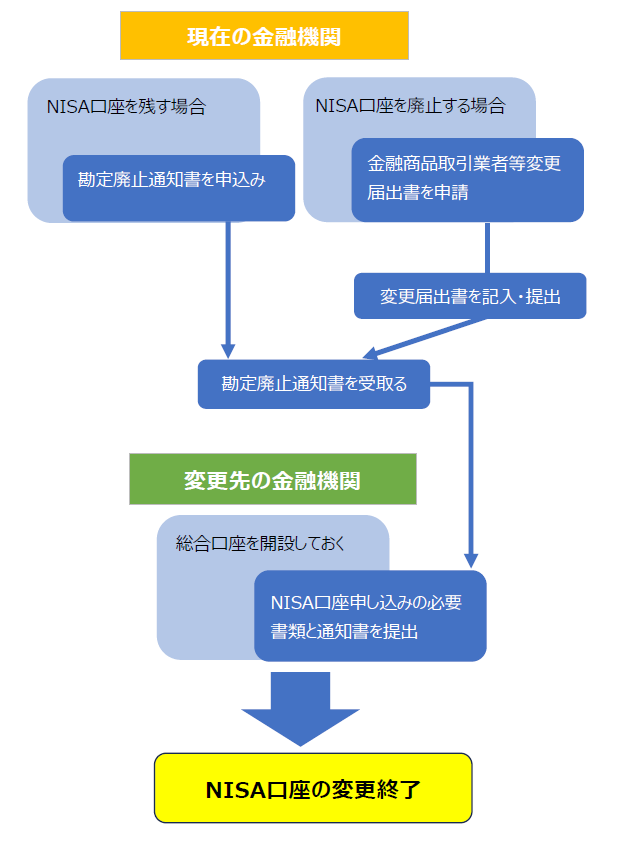

変更方法と口座開設について

新NISAの口座を、今と異なる金融機関に開設する場合は前節で説明したように時間が必要です。

最初に、変更手続きの手順を示してから必要期間を紹介します。

変更手続き

現在利用中の金融機関と変更先の金融機関の両方で、手続きを行って口座を開設する必要があります。

まずは、現在の金融機関に変更依頼を掛けてから、新たな金融機関に申し込みをする順番を示します。

手続き期間

大手のネット証券なら、変更先の総合口座開設に5日ほどで可能です。

NISA口座の書類確認や税務署の審査に2週間ほどかかります。

手続き期間としては、3週間は覚悟して欲しいです。

実際にどの証券会社にするかを悩んでいる方には、SBI証券と楽天証券がオススメです。

その理由については、以下の項から説明します。

SBI証券の口座開設はこちらからSBI証券の利用はオススメか?

筆者が、現行NISAで使っているのはSBI証券です。

もちろん新NISAでも使う予定です。

他社のアプリを使ったことがないので、直接の比較は出来ません。

使いづらいと言われているアプリも、慣れているのか苦になりません。

SBI証券の特徴と利点

SBI証券を使っていて、良かったのは以下の2点になります。

1.選べる商品が多いので、自分が投資を考えている対象商品を見つけやすい。

SBI証券は業界でもトップクラスの商品数を取り揃えています。

今まで使っていた金融機関で販売していなかった商品を見つけることも可能です。

途中で気が変わり、違う商品を購入しようと思った時に、その商品の取り扱いがなかったら悲劇です。

品揃えが豊富の方が間違いありません。

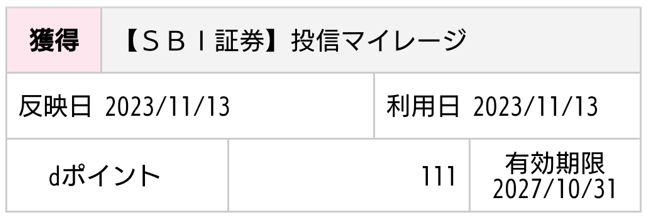

2.ポイント制度が充実しているので、普段の生活でポイントを貯めている方にはオススメです。

2023年11月時点で5つのポイントと提携しています。

それらの中から、一つを選んでポイントを貯めることが可能です。

Tポイント、Vポイント、Pontaポイントの3つは、投資信託や日本株式へのポイント投資に使えます。

残りのdポイントとJALマイレージはポイントやマイレージを貯めるだけです。

実際に筆者は、dポイントを登録していて毎月ポイント(投信マイレージ)を受取っています。

ある程度貯めてから、日常のコンビニやスマホの買い替えに利用予定です。

SBI証券の口座開設はこちらから楽天証券を検討するメリットとは?

楽天証券の特徴と利点

楽天証券に口座開設はしていないので、実際の使い勝手についての良し悪しは分かりません。

しかし、商品検索の利用やポイントなどの情報を見ると以下の点を感じました。

1.商品検索がSBI証券よりも見やすく使いやすい

フォントの違いか画面の配置なのか分かりませんが、SBI証券よりは商品を見つけやすいです。

商品検索の「投信スーパーサーチ」は、選択項目も厳選されて少ないので使い勝手がとても良いです。

欲しい情報がすぐに見つかる感じで、検索する時間が短縮できます。

2.楽天ポイントが貯めやすい

いわゆる「楽天経済圏」で生活している方は、利便性が高いと思います。

通販でアマゾンよりも、楽天市場を使っている方はポイントが貯まるでしょう。

また、楽天カードを持っていれば、投資の積立がクレジットカード経由で出来るのでポイントが貯まりやすいです。

まとめ

今回は、新NISAを機会に金融機関の変更を考えている方に対して記事を書いてみました。

現在使っている金融機関に不満がなければ、そのままで構わないと思います。

ただ、「もう少し手数料を抑えたい」「本当はあの商品が買いたい」などの不満があれば、見直しを検討した方が良いです。

新NISAは、非課税期間が無制限になったことから今までよりも長期目線の投資が必要です。

そのため、金融機関や商品の見直しをする良い機会となるでしょう。

今回の記事が、みなさんの参考になれば幸いです。