40代になると、老後のことも気になりだしている方がいるのではないでしょうか?

とくにお金(老後資金)のこと。

金融庁によると、老後資金は年金以外に2,000万円が必要と言われています。

子どもの教育費や家のローンだけでも大変なのに、老後の資金まで準備するのは中々大変ですよね。

ましてや2,000万円なんて、地道に貯金しても厳しい金額です・・・。

ですから、老後の資金をつくるために、今からでも資産形成を始めてみることをオススメします。

「投信積立」という方法ですが、数万円ずつ投資信託を購入して毎月積み立てていくことで、老後資金をまかなうことが可能です。

とはいっても、いくらのお金を資産形成に回せるかを見極める必要があるので、まずは現状を把握することから始めましょう。

目次

1.まずは老後までの大きな出費を把握しよう

はじめに、老後までの大きな出費を把握しておきたいと思います。

教育費

子供の人数などで変わりますが、大きな支出の一つとして「教育費」があげられます。

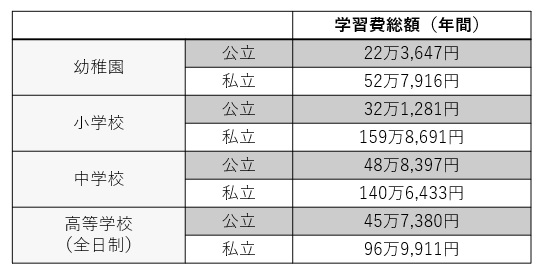

実際の教育費がどのくらいかかるのか、文部科学省が公開しているデータを見てみましょう。

出典※2:文部科学省 平成30年度私立大学の初年度納付金

これらのデータを参考に、幼稚園から高校まで公立で、大学も国立の場合を計算してみました。

公立幼稚園:22万3,647円×3年=67万941円

公立小学校:32万1,281円×6年=192万7,686円

公立中学校:48万8,397円×3年=146万5,191円

公立高校:45万7,380円×3年=137万2,140円

国立大学:81万7,800(初年度)+53万5,800×3年=242万5,200円

合計すると786万1,158円。

同様に、幼稚園から大学(文系)まで私立に通った場合を計算してみます。

私立幼稚園:52万7,916円×3年=158万3,748円

私立小学校:159万8,691円×6年=959万2,146円

私立中学校:140万6,433円×3年=421万9,299円

私立高校:96万9,911円×3年=290万9,733円

私立文系:116万6,922円(初年度)+78万5,581円×3年=682万3,665円

合計は2,512万8,591円となります。

すべて私立に通わせると、頭がクラクラしそうな金額ですね。

ただし、これらは学習費用だけで、ほかにも食費や光熱費などの生活費用が必要です。

住宅費

これから家を購入するとなると、その費用も必要ですよね。

住宅金融支援機構の2019年度のデータによると、住宅の購入費用は以下の通りです。

- 建売住宅:3,494万円

- マンション:4,521万円

- 注文住宅:3,454万円

- 中古マンション:3,110万円

- 中古戸建:2,574万円

家をローンで購入すると、月々の返済額は平均で9万8,000円になります。

人生のイベントに必要な金額

教育費と住宅費以外にも、これからの人生で必要な出費を考えてみましょう。

【車の購入】

最近は軽自動車でも200万円近いものがありますが、ここでは300万円とします。

【家のリフォーム代】

リフォームする場所(トイレ、台所、洗面台)で金額は異なりますが、500万円とします。

【旅行費用】

あと、子どもが大学に入学する前に旅行へ何回か行くと思いますが、その代金として15万円×8回分=120万円として計上しておきましょう。

【子どもの結婚費用】

最近は結婚式を行わない人も増えていますが、子どもの結婚費用を補助する資金として180万円がかかるとします。

老後までの出費合計

ここまで想定した老後までの出費をまとめます。

- 一人あたりの教育費:幼稚園から高校まですべて公立=約544万円

- 大学が私立の場合=約682万円(一人)

- 住宅購入ローン:9万8,000円×12ヵ月=117万6,000円/年

- 車購入:300万円

- 家のリフォーム:500万円

- 家族旅行:120万円

- 子供の結婚費用:180万円

上記の例では、40歳から定年までの支出は約4,900万円となりました。

なお、人生における出費を計算するときは、以下のように年表に書き出しみることをオススメします。

| 年齢 | 第一子 | 教育費 | 第二子 | 教育費 | 住宅費 | ライフイベント | 合計費用 |

| 40歳 | 公立中学入学 | 48万8,397円 | 小学校5年 | 32万1,281円 | 117万6,000円 | 第一子中学入学/ 家族旅行:15万円 | 213万5,678円 |

| 41歳 | 48万8,397円 | 小学校6年 | 32万1,281円 | 117万6,000円 | 第二子小学校卒業/ 家族旅行:15万円 | 213万5,678円 | |

| 42歳 | 48万8,397円 | 公立中学入学 | 48万8,397円 | 117万6,000円 | 第二子中学入学/ 家族旅行:15万円 | 230万2,794円 | |

| 43歳 | 公立高校入学 | 45万7,380円 | 48万8,397円 | 117万6,000円 | 第一子高校入学/ 家族旅行:15万円 | 227万1,777円 | |

| 44歳 | 45万7,380円 | 48万8,397円 | 117万6,000円 | 家族旅行:15万円 | 227万1,777円 | ||

| 45歳 | 45万7,380円 | 公立高校入学 | 45万7,380円 | 117万6,000円 | 第二子高校入学/ 家族旅行:15万円 | 224万760円 | |

| 46歳 | 私立大学入学 | 116万6,922円 | 45万7,380円 | 117万6,000円 | 第一子大学入学/ 家族旅行:15万円 | 295万302円 | |

| 47歳 | 78万5,581円 | 45万7,380円 | 117万6,000円 | 家族旅行:15万円 | 256万8,961円 | ||

| 48歳 | 78万5,581円 | 私立大学入学 | 116万6,922円 | 117万6,000円 | 第二子大学入学 | 312万8,503円 | |

| 49歳 | 78万5,581円 | 78万5,581円 | 117万6,000円 | 274万7,162円 | |||

| 50歳 | 就職 | 78万5,581円 | 117万6,000円 | 196万1,581円 | |||

| 51歳 | 78万5,581円 | 117万6,000円 | 196万1,581円 | ||||

| 52歳 | 就職 | 117万6,000円 | 車買い替え:300万円 | 317万6,000円 | |||

| 53歳 | 117万6,000円 | 117万6,000円 | |||||

| 54歳 | 117万6,000円 | 117万6,000円 | |||||

| 55歳 | 117万6,000円 | 117万6,000円 | |||||

| 56歳 | 117万6,000円 | 117万6,000円 | |||||

| 57歳 | 117万6,000円 | 117万6,000円 | |||||

| 58歳 | 117万6,000円 | 117万6,000円 | |||||

| 59歳 | 117万6,000円 | 子供の結婚:180万円 | 297万6,000円 | ||||

| 60歳 | 117万6,000円 | 117万6,000円 | |||||

| 61歳 | ローン完済 | ||||||

| 62歳 | |||||||

| 63歳 | |||||||

| 64歳 | 住宅リフォーム: 500万円 | 500万円 | |||||

| 65歳 | 定年退職 | ||||||

| 合計 約4,906万円 |

この表のように、年齢ごとにイベントと費用を書き込むことで、これからどれだけお金がかかうのか、大まかなイメージを持つことができると思います。

また、上記の出費以外に、もちろん普段の生活費もかかりますよね。

政府統計データによると、二人以上の世帯における1ヵ月の生活費は約27万円です。

では、40歳から定年までの25年間でかかる生活費を計算します。

27万円×25年(300ヵ月)=8,100万円

したがって、老後までの出費は、以下のとおりです。

- イベント費用(教育費と住宅費を含む):4,900万円

- 生活費:8,100万円

つまり、40歳から定年までの25年間で、1憶3,000万円の出費が想定されます。

退職するまでの総収入はいくらか?

次に退職(65歳までと仮定)までの収入を計算してみましょう。

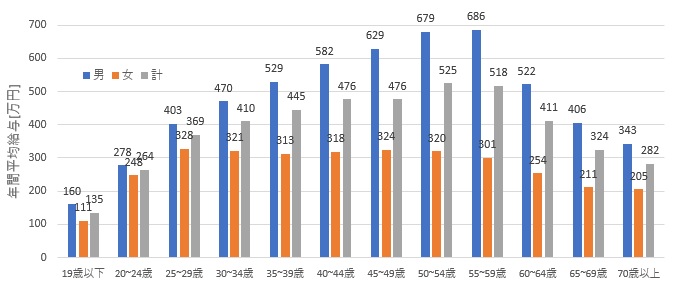

国税庁の調査によると、年齢別の給与収入は以下のような分布となっています。

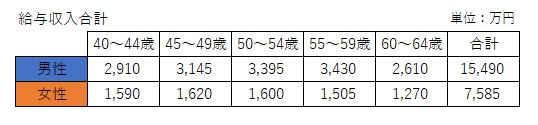

上記を参考に40歳~64歳までの給与を計算したのがこちらです。

男性の場合、40歳から定年までの給与収入は平均1憶5,490万円。

税金などを考慮して給料の8割を手取りとした場合、1憶2,392万円が40歳から定年までの収入となります。

退職時の貯金額を計算

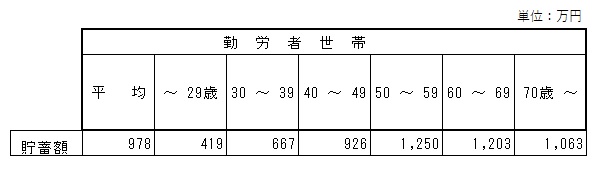

政府統計によると、年齢別の平均貯蓄額は以下のようになっています。

(※上記には現金の貯金以外に株などの有価証券も含まれています。)

40歳代の貯蓄額は926万円なので、この数字を使います。

手取り収入: 1憶2,392万円

貯蓄:926万円

出費:1憶3,000万円

これを次の式にあてはめます。

「手取り収入」+「貯蓄」-「出費」=「定年時の貯金額」

すると定年時の貯金額は318万円となります。

年金見込み額の調べ方

さて次に、ご自身の年金額を把握しましょう。

私も自分の年金額が思ったよりも少ないことに危機感をおぼえ、それをきっかけに資産形成をはじめました。

年金の見込み額は「ねんきんネット」を使って調べられます。

すでに「ねんきんネット」に登録してユーザーIDをお持ちの方は「ログイン」から入れます。

初めての方は「新規登録」から入ると、以下の画面が出てきます。

「年金定期便」のハガキが届いている方は受け取り後3カ月以内なら、それに記載されているアクセスキーを使って登録できます。

アクセスキーがなくても、年金手帳に書いてある年金番号が分かれば登録可能です。

年金手帳は勤務先が預かっているところもあるので、手元にない場合は担当部署に尋ねてみましょう。

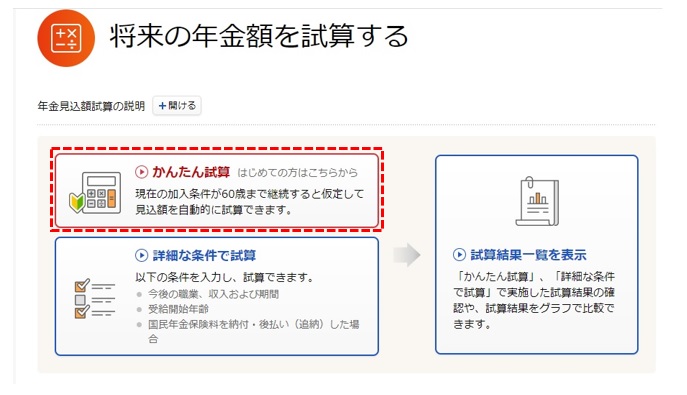

ログイン後に以下の画面にたどり着いたら、「将来の年金を試算する」を押して入ります。

すると、そのなかにある「かんたん試算」をクリックして条件を入力すると、100歳までの年金額が表示されます。

人によって条件は異なりますが、夫婦二人の年金額を平均23万円/月とします。

寿命を90歳とした場合、65歳からの25年間でもらえる年金額を計算します。

23万円×25年(300ヵ月)=6,900万円

65歳から90歳までの年金は合計6,900万円となります。

老後資金はいくら必要か?

老後のことを考えようとしても、40代の方が老後生活を具体的にイメージすることは、まだ難しいかもしれませんね。

ネットやテレビから、老後の必要資金は2,000万円と聞いたことがあるかもしれません。

しかし、これは平均値なので、あまり参考にならない金額です。

「公益財団法人 生命保険文化センター」によると、老後の生活には、月々以下の金額が必要と言われています。

【夫婦二人の場合】

・ごく一般的な生活:22.1万円/月

・ゆとりのある生活:36.1万円/月

これを例に、65歳から90歳までにいくら必要かを計算してみましょう。

【一般的な生活の場合】

22.1万円×25年(300ヵ月)=6,630万円

【ゆとりある生活の場合】

36.1万円×25年(300ヵ月)=1億830万円

老後資金は〇〇〇〇万円足りない

90歳までの寿命とした場合、「貯金」+「年金」-「老後の生活費」でどうなるのか計算してみましょう。

【一般的な老後生活の場合】

318万円+6,900万円-6,630万円=588万円

【ゆとりある老後生活の場合】

318万円+6,900万円-1憶830万円=-3,612万円

あくまでも計算上ですが、月22万円の一般的な生活でも余裕がなさそうです。

しかも、ゆとりある老後生活(月36万円)を送るには、約3,600万円も足りません。

老後資金は40代からでも遅くない

でも、悲観することはありません。

40代からでも資産形成をはじめれば、老後資金をまかなうことは十分に可能です。

政府統計の資料を見ても、40代から株や投資信託をはじめている人が多いことが分かります。

30代ではまだ少ないですが、40代になると一気に倍になっています。

私も40代から、老後資金を意識した積み立てを行ってきました。

新型コロナの影響で利益がマイナスに落ちた時もありますが、今では貯金の利率を大きく上回るものになっています。

40代から資産形成をはじめるなら投信積立がおすすめ

40代から資産形成をはじめる方にオススメしたいのが、「投信積立」という方法です。

投信積立とは「投資信託を月々積み立てて購入する」ことで、プロが運用する金融商品になります。

それを毎月定額で積み立てていくことで、株や特定市場の成長に比例した資産形成ができます。

銀行の利率が0.01%しかない現在において、お金を預けるだけでは増えていきません。

お金がお金を生み出すような仕組みを活用しないと、必要な老後資金の確保が難しい時代です。

まずは、ふつうに貯金したときの具体例を示します。

・世帯主:男性40歳

・積み立て可能額:3万円/月

・積み立て期間:25年間(40歳から定年の65歳まで)

この場合、3万円を25年間(300ヵ月)積み立てると、400万円になります。

でも、これだと心もとない感じですね。

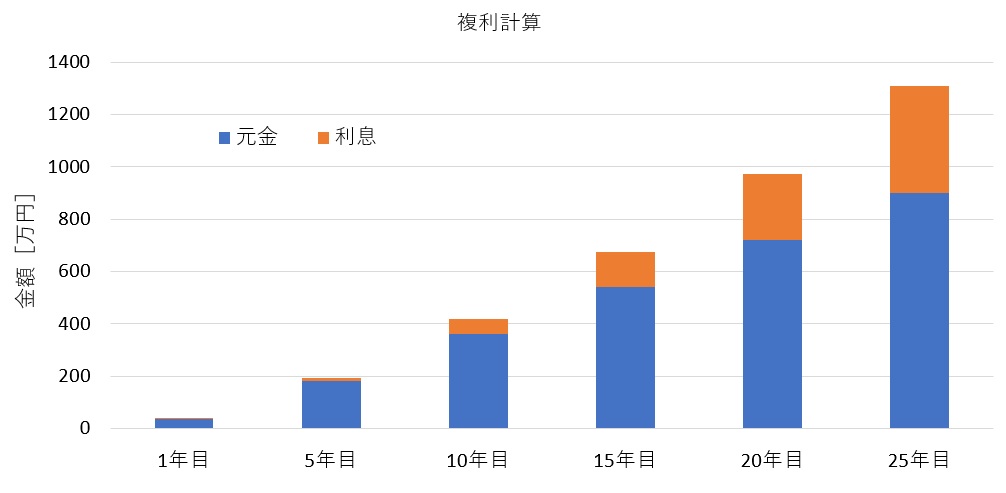

では、毎月3万円を積み立て、そのお金を複利3%で運用したとしましょう。

その場合の複利計算は以下の通りです。

- 1年目:36万円×3%=1万800円の利息

- 2年目:(37万800円+3万円)×3%=1万2,024円の利息

- 3年目:(41万2,827円+3万円)×3%=1万3,284円の利息

得られた利息を元本に加えながら、計算していくのが複利計算です。

最初は少ない利息ですが、これを25年(300ヵ月)つづけていくと約1,300万円となります。

これに貯金と退職金を含めれば、まあまあの金額になるのではないでしょうか。

少しだけ余裕が持てる生活ができると思います。

5.まとめ

人生100年と言われていますが、長く生きるにはお金が必要です。

計算してみると出費も意外と多く、老後資金を確保するのも大変。

かといって年金もあてにならず、若いときから投資をはじめていればと後悔ばかり・・・。

はじめるなら「時間」という武器を長く使える若いときに、老後資金に向けた資産形成をスタートさせた方が有利です。

もちろん、40代からでも十分間に合います。

「投資信託を購入して毎月積み立てる」いわゆる投信積立を行っていけば、40代からでも老後資金は確保できます。